铜杆价格为何波动频繁?

铜杆价格的核心驱动来自伦敦金属交易所(LME)三月期铜,其日内振幅常常超过2%。当美元指数走强、智利铜矿罢工或国内废铜进口政策收紧时,**现货电解铜升贴水**会迅速扩大,直接抬高铜杆出厂价。此外,**下游电缆厂集中采购窗口**集中在每月下旬,需求脉冲式释放也会放大价格波动。

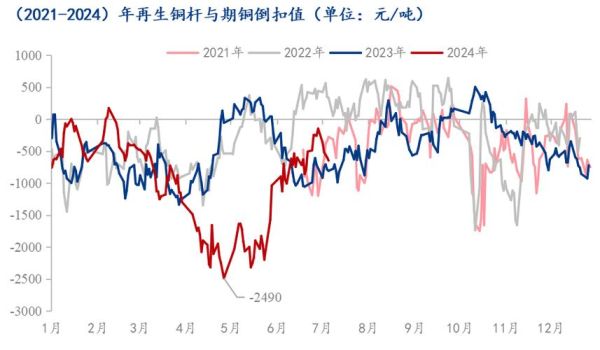

(图片来源网络,侵删)

铜杆行业未来五年会怎样演变?

行业将从规模竞争转向质量与绿色溢价竞争。具体表现为:

- **再生铜杆占比**由当前的35%提升至55%,政策端“再生铜原料标准”放宽是最大推手。

- **低氧铜杆**逐步替代普通无氧铜杆,新能源汽车用极细线径需求年增速保持在18%以上。

- **区域产能重构**:华东、华南新建产能向中西部转移,运费差每吨可节省200-300元。

如何判断铜杆价格底部?

自问:当市场出现哪些信号时,可以判断铜杆价格已接近底部?

自答:同时满足以下三点即可视为底部区域:

- **废铜与电解铜价差**收窄至800元/吨以内,再生铜杆失去成本优势。

- **社会显性库存**连续三周下降且低于12万吨,现货升水转正。

- **下游线缆企业原料库存天数**降至7天以下,补库动能开始积蓄。

铜杆企业如何对冲价格风险?

头部企业已建立“电解铜期货+废铜现货+加工费锁价”的三维套保体系:

- 在LME与上期所建立虚拟库存,期货头寸覆盖未来45天产量。

- 与废铜供应商签订浮动作价协议,以期货月均价倒扣加工费结算。

- 向下游电缆厂推行“点价+均价”双轨报价,将价格波动风险部分转移。

再生铜杆会完全取代矿产铜杆吗?

自问:再生铜杆是否会在成本与政策的双重推动下,彻底替代矿产铜杆?

自答:不会完全替代,但份额将持续提升。原因在于:

- **高导电要求场景**(如超高压电缆)仍需杂质更低的矿产铜杆。

- 再生铜杆的**电阻率波动范围**较矿产铜杆大0.5%-1%,精密电子线领域受限。

- 政策层面设置再生铜杆掺混比例上限,保证关键领域材料安全。

铜杆行业技术升级的三个突破口

突破一:连铸连轧工艺向超高速800米/分钟迈进,吨铜电耗再降40千瓦时。

突破二:在线氧含量闭环控制,将氧含量稳定在10ppm以内,满足机器人线缆需求。

突破三:数字孪生工厂实现从废铜分拣到成品杆的全程追溯,缺陷率下降至0.1‰。

(图片来源网络,侵删)

投资铜杆产能的选址逻辑

自问:新建铜杆厂放在哪里才能兼顾原料、能源与市场?

自答:优先选择“废铜集散地+绿电洼地+电缆集群”三角地带:

- 湖北黄石:年回收废铜60万吨,电价0.45元/千瓦时,半径300公里覆盖中部线缆厂。

- 安徽铜陵:港口进口电解铜便利,政府补贴再生铜杆每吨200元。

- 四川雅安:水电资源丰富,绿电溢价低,适合出口欧盟享受碳关税减免。

铜杆行业ESG评级为何越来越重要?

欧洲终端品牌要求供应链在2027年前达到铜碳足迹≤4kg CO₂/kg Cu。国内领先铜杆厂已通过以下路径达标:

- 100%使用绿电,并购买国际可再生能源证书(I-REC)。

- 熔炼环节采用蓄热式燃烧技术,天然气单耗降至45立方米/吨。

- 建立废铜来源区块链系统,确保再生料无社会与环境风险。

2024年铜杆价格展望

基准情景下,**LME铜价运行区间**预计为7600-9200美元/吨,对应国内铜杆含税价64000-71000元/吨。若美联储三季度开启降息、智利干旱加剧,铜价可能上探9500美元,铜杆将跟随突破73000元。反之,若国内地产竣工面积下滑15%以上,价格或回落至62000元一线。

(图片来源网络,侵删)

评论列表