全球铝供需格局:谁在主导价格?

- **供应端**:中国电解铝产能天花板约4500万吨,2023年底已逼近红线;海外新增项目集中在印尼、马来西亚,但电力配套与环保审批周期拉长,**实际投产节奏慢于预期**。 - **需求端**:欧美建筑用铝疲软,**新能源汽车与光伏边框却贡献超60%增量**。 - **库存**:LME注册仓单降至十年来低位,**隐性库存占比上升**,价格对突发事件敏感度提高。 ---电解铝产能还会扩张吗?

**不会无序扩张,但结构性转移正在发生。** - **国内政策**:国家发改委重申“产能置换”红线,**云南、四川等水电富集区成为指标流入地**;内蒙古火电解铝项目被叫停。 - **海外动向**:印尼计划2025年前新增200万吨产能,**配套水坝与港口投资超80亿美元**,能否如期落地取决于政府换届后的资源民族主义情绪。 - **成本门槛**:按当前氧化铝、电价测算,**现金成本低于1600美元/吨的产能不足全球总产能的35%**,高成本区将长期闲置。 ---铝价波动的三大隐形推手

1. **美元流动性**:美联储加息尾声阶段,美元指数每下跌1%,伦铝价格平均上涨0.8%。 2. **俄铝流向**:2024年若欧美制裁加码,**俄铝可能转向中东、印度建厂**,重塑全球贸易流。 3. **碳关税**:欧盟CBAM过渡期细则明确,**每吨铝需额外支付50-90欧元碳成本**,中国出口利润被压缩。 ---新能源需求到底能消化多少铝?

- **光伏**:1GW组件消耗铝边框约0.6万吨,2024年全球新增装机450GW对应**270万吨铝需求**。 - **汽车**:单车用铝量从传统燃油车180kg提升至电动车220kg,**全球电动车渗透率每提高1%,拉动铝消费约25万吨**。 - **储能**:液冷储能柜铝材占比达15%,**2025年储能电池出货量翻倍将带来50万吨增量**。 ---投资者最关心的四个实操问题

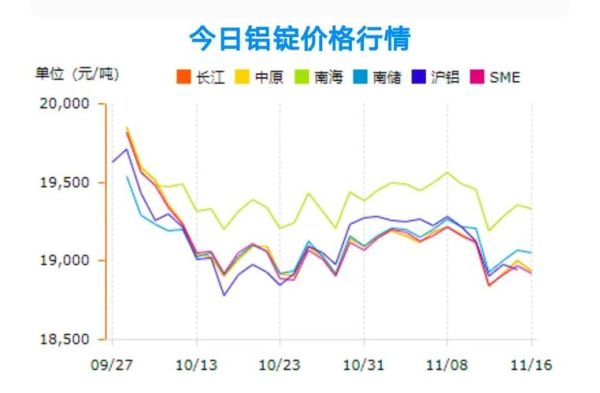

**Q:铝价突破22000元/吨后还能追多吗?** A:突破前高需满足两个条件——**社会库存降至60万吨以下且云南汛期来水偏枯**。若二者缺一,建议等待回调至20000-20500区间再布局。 **Q:电解铝股票与期货哪个弹性更大?** A:历史数据显示,**铝价上涨20%时,龙头铝企股价平均涨幅35%**,但需警惕季度业绩不及预期导致的回撤;期货杠杆高,适合短线事件驱动。 **Q:再生铝会颠覆原铝市场吗?** A:2023年国内再生铝产量950万吨,**仅占电解铝产量的27%**。受限于废铝回收体系不完善,**未来五年仍以补充角色存在**。 **Q:海外设厂如何规避政治风险?** A:优先选择**已与中方签订“资源换贷款”协议的国家**(如印尼华青项目),并采用“轻资产+长期包销”模式,减少固定资产沉没成本。 ---2024年铝产业链的四个关键时间点

- **3月**:云南汛期评估报告发布,决定当地复产规模。 - **6月**:欧盟CBAM正式开征,中国铝材出口报价或上调150美元/吨。 - **9月**:美国IRA法案细则落地,**本土铝材补贴可能引发贸易伙伴反制**。 - **12月**:印尼首批100万吨电解铝项目通电试产,**全球供应边际宽松预期强化**。 ---写给实体企业的风控建议

- **采购端**:与水电铝企业签订“电价联动”长单,**将电力成本波动限制在±5%**。 - **销售端**:对欧美客户采用“碳溢价+汇率对冲”双条款,**避免CBAM与汇兑损失叠加**。 - **库存端**:当铝价高于行业平均成本15%时,**将常备库存降至7天用量**,通过期货虚拟库存补充。

(图片来源网络,侵删)

评论列表