一、当前医药行业竞争格局全景扫描

2024年,中国医药市场总规模已突破2.8万亿元,但增速放缓至6.3%,**存量博弈**特征愈发明显。头部企业恒瑞、石药、复星凭借**创新管线**与**国际化**双轮驱动,市占率合计超过18%;而中小仿制药企则陷入**价格战**与**带量采购**双重挤压,平均毛利率下滑至38%。

二、谁在领跑?头部企业三大护城河拆解

1. 研发投入强度

恒瑞医药2023年研发费用达72亿元,占营收28%,**远超行业均值12%**。其PD-1抑制剂卡瑞利珠单抗通过**适应症差异化**(肝癌、食管癌)避开K药、O药锋芒,年销售额突破50亿元。

2. 商业化网络深度

石药集团拥有**超1.2万名专业医药代表**,覆盖三甲医院渗透率达92%。其独家品种**丁苯酞软胶囊**通过**学术营销**建立脑卒中治疗金标准,单品贡献营收超40亿元。

3. 全球注册能力

百济神州泽布替尼在美国获批CLL适应症,**定价为伊布替尼的80%**,2023年海外销售额激增217%。其成功关键在于**头对头临床试验**设计直击竞品痛点。

三、中小药企的生存拷问:如何避开红海?

问题:在带量采购常态化下,中小药企还有利润空间吗?

回答:转向**高壁垒细分赛道**是唯一出路。例如:

- 罕见病用药:北海康成的**氯马昔巴特口服液**年治疗费超30万元,但国内患者仅2000人,医保谈判降价压力极小。

- 复杂制剂:丽珠集团的**微球缓释亮丙瑞林**仿制难度极高,竞品仅3家,2023年毛利率仍维持85%。

- 中药创新:以岭药业的**连花清瘟胶囊**通过**循证医学证据**打开海外市场,2023年东南亚销售额增长340%。

四、政策变量:带量采购与DRG的连锁反应

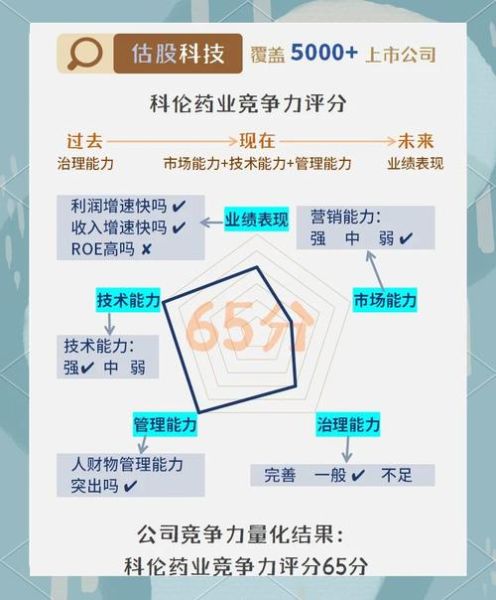

第八批集采平均降价56%,**注射用头孢哌酮钠舒巴坦钠**从96元/支跌至12元,直接导致**科伦药业**该品种营收缩水70%。但**政策倒逼创新**:

- 2023年医保谈判新增111种药品,**创新药占比首次超过50%**;

- DRG付费改革使医院倾向使用**日均治疗费用更低**的口服制剂,**阿斯利康的奥希替尼**口服靶向药渗透率因此提升22%。

五、差异化战略的落地路径:从定位到执行

1. 技术差异化:ADC药物的突围样本

荣昌生物的**维迪西妥单抗**选择**HER2低表达乳腺癌**这一空白适应症,避开罗氏**恩美曲妥珠单抗**的强势领域。通过**关键II期临床数据**(ORR 33.3% vs 化疗11.5%)直接申报上市,节省III期试验2年时间。

2. 渠道差异化:县域市场的降维打击

齐鲁制药的**贝伐珠单抗生物类似药**通过**县域肿瘤中心建设**项目,**覆盖1800家县级医院**。其策略是:**价格比原研低30%+免费提供基因检测服务**,2023年基层市场贡献超60%销量。

3. 品牌差异化:患者教育的长期价值

赛诺菲的**甘精胰岛素**通过**“蓝光行动”**糖尿病患者教育项目,**建立100万患者数据库**。即使面临集采降价,其**患者依从性**带来的复购率仍比竞品高18个百分点。

六、未来三年竞争焦点预判

问题:下一个爆发赛道在哪里?

回答:关注三大方向:

- GLP-1减肥药**:诺和诺德**司美格鲁肽**中国专利2026年到期,目前已有**华东医药、丽珠集团**等12家企业布局,但**口服制剂**和**长效化**才是差异化关键。

- 阿尔茨海默病诊断**:随着**卫材/渤健的Lecanemab**获批,**PET-CT示踪剂**配套需求激增,**东诚药业**的**氟[18F]贝他苯**已占据国内90%原料市场。

- 细胞基因治疗**:药明巨诺的**CAR-T疗法**虽定价120万元,但**按疗效付费**模式使2023年治疗患者数增长400%,**商业化瓶颈**正在突破。

七、给决策者的三点行动清单

1. 管线评估:立即砍掉所有**市场规模<10亿元且竞品>5家**的仿制药项目;

2. BD合作:优先引进**已获FDA突破性疗法认定**的早期项目,如**PROTAC、RNA编辑**等前沿技术;

3. 数字化投入:建立**医生-患者-药店**全链路数据系统,**恒瑞的“瑞医通”平台**已验证可降低30%营销成本。

评论列表