化工原料价格为何波动?

化工原料价格并非一成不变,它受多重因素牵引。原油价格、环保政策、产能集中度、汇率变动,都是幕后推手。以2023年为例,布伦特原油从年初的78美元/桶一路攀升至95美元/桶,直接抬高了烯烃、芳烃等基础化工品的成本;与此同时,国内“双碳”政策趋严,山东、江苏多家炼厂限产,导致液碱、环氧丙烷现货紧张,单月涨幅一度超过20%。

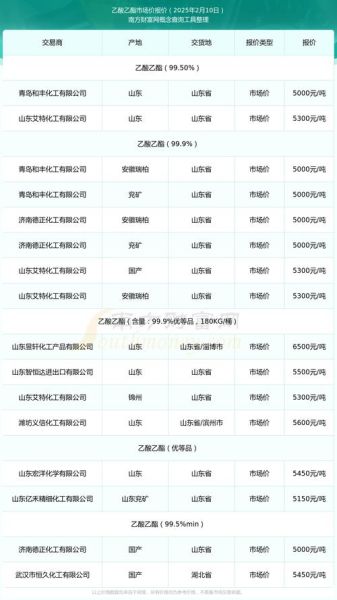

(图片来源网络,侵删)

如何预判未来三个月的价格区间?

自问:有没有一套相对靠谱的预判模型? 自答:可以构建“三因子”框架——库存天数、开工率、进口窗口。

- 库存天数:华东主港甲醇库存低于45万吨时,价格易涨难跌;高于65万吨则压力陡增。

- 开工率:PTA装置负荷一旦跌破70%,聚酯工厂补库就会放大波动。

- 进口窗口:当美金价差高于150元/吨,海外货源涌入,国内现货将承压。

把这三项数据每周跟踪一次,就能在行情启动前捕捉到“临界点”。

化工原料采购渠道有哪些?

渠道不是越多越好,而是“稳定+灵活”的组合。以下四种路径各有优劣:

- 生产商直采:量大价优,账期可谈,但对MOQ(最小订货量)要求高,适合年用量≥500吨的工厂。

- 区域分销:如浙江巨化、山东汇丰的授权代理,现货充足,可拆小包装,适合中小型企业。

- 电商平台:化塑汇、摩贝网实时挂牌,价格透明,物流可追踪;缺点是行情剧烈波动时容易缺货。

- 进口代理:日韩、中东的高端特种化学品,通过上海自贸区保税库交割,可节省10%关税,但需提前45天排船期。

如何降低采购成本而不牺牲质量?

自问:低价就一定低质吗? 自答:不一定,关键在于“标准化+分级采购”。

- 标准化:把技术指标拆成“核心指标”与“弹性指标”。例如采购异丙醇,水分≤0.1%是核心,色度≤10是弹性;只要核心达标,可接受副牌料,单价立降6-8%。

- 分级采购:年度合约锁定70%用量,剩余30%通过竞价平台分批采购,既保供应又吃波段。

某华东涂料厂采用此法,2023年全年原料成本下降9.4%,且未出现质量投诉。

(图片来源网络,侵删)

环保风暴下的供应链重构

随着《新固废法》《挥发性有机物排放标准》落地,传统“小散乱”供应商加速出局。采购部门必须前置合规审查:

- 要求供应商提供环评批复、危废协议、VOCs检测报告三证合一。

- 建立红黄绿名单:绿名单企业优先付款,黄名单限期整改,红名单直接淘汰。

- 引入区块链溯源:从原料罐区到成品出库,每一步上链,确保数据不可篡改,满足下游欧美客户的ESG审计。

数字化工具如何提升采购效率?

传统电话、QQ群询价效率低,报价碎片化。现在主流做法是把ERP与API行情接口打通:

- 系统自动抓取安迅思、普氏、CCF的每日收盘,生成可视化K线。

- 设定价格预警线:当苯乙烯价差突破±200元/吨,邮件+短信双提醒。

- 电子合同在线签署,履约保证金由银行保函替代现金,释放流动资金。

某上市胶黏剂企业上线该系统后,采购决策周期从3天缩短到4小时。

2024年值得关注的三大细分原料

结合下游需求与产能投放节奏,以下品类可能跑出超额收益:

- 高纯电子级硫酸:半导体厂扩产带动,国内缺口2万吨/年,进口依赖度65%。

- 生物基BDO:欧盟碳关税倒逼,生物法较石油法减碳40%,欧洲溢价高达800美元/吨。

- 锂电级PVDF:动力电池装机量年增50%,PVDF需求复合增速35%,但扩产周期长达24个月。

实战案例:一家涂料厂的采购升级之路

背景:年采购额3亿元,原料种类120+,价格波动大。 步骤:

(图片来源网络,侵删)

- 数据清洗:用Python把五年历史价格与开工率、库存做回归,R²达到0.82。

- 供应商整合:将120家缩减到35家核心伙伴,每家签订“价格联动条款”,当上游石脑油波动±5%,自动调价。

- 期货套保:对占成本40%的甲苯、二甲苯,在INE做卖出套保,2023年对冲收益1100万元。

- 供应链金融:与银行合作“仓单质押”,库存周转天数从45天降到28天,释放现金流6000万元。

一年下来,综合采购成本下降7.8%,准时交付率提升至99.2%。

未来趋势:从“买便宜”到“买安全”

全球供应链地缘风险上升,化工原料采购正在经历“安全溢价”阶段:

- 近岸化:东南亚、日韩替代欧美,运输周期缩短50%,库存安全垫降低。

- 双源备份:关键原料至少两家供应商,分布在不同省份,防止极端天气或疫情导致断供。

- 战略库存:对进口依存度>50%的品类,建立45-60天的战略库存,资金占用通过期货基差贸易对冲。

一句话,“成本、质量、合规、韧性”四维平衡,才是化工原料采购的终极答案。

评论列表