家电行业偿债能力为何成为投资者关注焦点?

家电板块在A股中市值占比超过6%,**高负债扩张**与**现金流波动**并存,导致偿债能力成为估值锚点。当原材料价格上行、渠道库存高企时,偿债指标稍有恶化,股价往往出现“戴维斯双杀”。因此,提前识别偿债风险,是避免踩雷的第一步。

(图片来源网络,侵删)

家电企业偿债能力指标有哪些?

常用的偿债能力指标可分为**短期**与**长期**两大类,每一类再细分静态与动态维度。

1. 静态短期指标

- 流动比率:流动资产/流动负债,家电龙头通常维持在1.2~1.5区间,低于1需警惕。

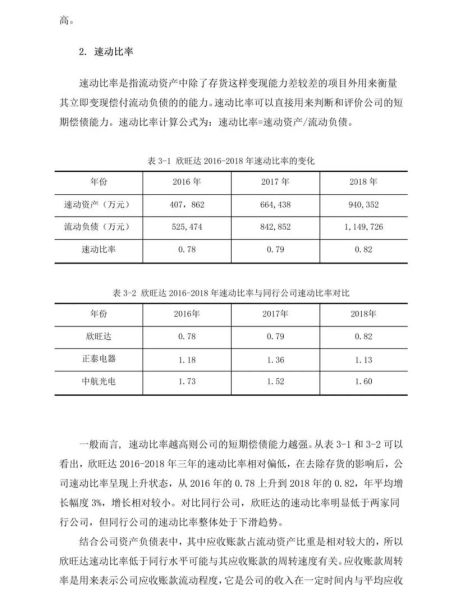

- 速动比率:剔除存货后的流动资产/流动负债,更能反映即时偿付能力,空调企业因库存高,该指标普遍低于小家电公司。

2. 动态短期指标

- 现金循环周期:存货周转天数+应收账款周转天数-应付账款周转天数。周期越短,企业用别人的钱做生意的能力越强;**格力2023年现金循环周期为-22天**,体现对上下游资金的强势占用。

- 经营现金流/流动负债:动态衡量经营造血能否覆盖到期债务,低于0.3倍需预警。

3. 静态长期指标

- 资产负债率:总负债/总资产,白电三巨头普遍在60%上下,黑电因面板重资产特征可高达75%。

- 有息负债率:有息负债/总资产,剔除无息占款后更能反映真实杠杆,**美的2023年有息负债率仅18%**,显著低于同行。

4. 动态长期指标

- EBITDA/利息支出:衡量盈利对利息的覆盖倍数,5倍以上为安全垫。

- 自由现金流/有息负债:评估企业通过内生资金降杠杆的速度,持续为负则债务雪球会越滚越大。

家电行业偿债能力如何分析?

分析框架可拆解为“宏观-中观-微观”三层漏斗。

宏观:利率与地产周期

家电销售与地产竣工面积高度相关,**房贷利率每下调50bp,可拉动空调内销约3个百分点**。利率下行不仅刺激需求,也降低企业融资成本,改善偿债指标。

中观:渠道库存与价格战

当渠道库存超过3个月时,企业往往通过降价促销回笼现金,**毛利率每下滑1个百分点,经营现金流可能减少5~8亿元**,直接拖累短期偿债能力。

微观:公司战略与治理

- **轻资产 vs 重资产**:海尔推行“人单合一”模式,减少固定资产投入,资产负债率比格力低约8个百分点。

- **海外敞口**:汇率波动会吞噬利润,**2022年人民币快速贬值导致某头部黑电企业汇兑损失12亿元**,利息保障倍数骤降。

- **大股东质押率**:质押比例高于70%的公司,在股价下跌时可能被动减持,引发债券价格暴跌。

(图片来源网络,侵删)

案例拆解:美的、格力、海尔谁更安全?

用2023年报数据横向对比:

| 指标 | 美的 | 格力 | 海尔 |

|---|---|---|---|

| 流动比率 | 1.34 | 1.12 | 1.28 |

| 速动比率 | 1.15 | 0.97 | 1.05 |

| 资产负债率 | 62% | 68% | 60% |

| 经营现金流/流动负债 | 0.41 | 0.35 | 0.38 |

| EBITDA/利息支出 | 12.5倍 | 9.8倍 | 10.2倍 |

结论:美的在**速动比率、利息覆盖倍数**两项领先,偿债安全边际最高;格力因渠道压货导致速动比率跌破1,需关注去库存进展;海尔介于两者之间,但海外业务敞口最大。

投资者如何快速筛查偿债风险?

三步法:

- 打开年报,搜索“**一年内到期的非流动负债**”,若金额同比增幅>50%,立即拉响警报。

- 计算“**受限资产/总资产**”,超过20%说明资产流动性受限,偿债腾挪空间变小。

- 查看“**筹资现金流**”,如果连续3年为正且金额不断扩大,企业或已借新还旧,需深挖资金用途。

未来三年家电偿债能力展望

在**以旧换新政策**与**海外补库**双重驱动下,行业经营现金流有望温和改善;但铜、铝等原材料价格若重新抬头,毛利率再度承压,偿债指标可能二次探底。投资者应紧盯**库存去化速度**与**美元融资成本**,两者将决定板块估值能否从“周期”回归“成长”。

(图片来源网络,侵删)

评论列表