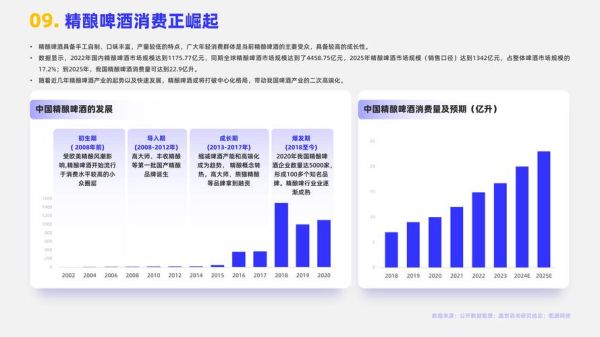

精酿啤酒还能赚钱吗?先看市场容量

2023年中国啤酒总产量约3560万千升,其中**精酿占比首次突破4%**,对应140万千升、销售额约520亿元。对比美国精酿占比13.5%,空间仍在。更关键的是,**高端拉格单价已逼近20元/瓶**,消费者愿意为“风味差异”支付溢价,这为精酿留出利润带。

谁在喝精酿?消费画像拆解

- **年龄**:25-35岁占58%,Z世代把精酿当“社交货币”。

- **场景**:60%发生在餐吧、Livehouse,**“餐+酒”组合客单价比纯饮高37%**。

- **口味**:浑浊IPA、果味古斯增速最快,**“低苦度+高香气”成为入门首选**。

自问自答:为什么女性用户占比两年翻一倍?

答:果味增味啤酒把酒精感降到3%vol以下,**“像喝果汁”的易饮性**打破了性别壁垒。

成本结构:一瓶精酿到底贵在哪?

| 项目 | 工业拉格(500ml) | 精酿IPA(500ml) |

|---|---|---|

| 原料成本 | 0.8元 | 3.2元(**酒花用量多4倍**) |

| 人工折旧 | 0.5元 | 1.4元(小罐发酵,**批次仅2吨**) |

| 渠道加价 | 2.2元 | 5.6元(**冷链+即饮终端**) |

| 终端定价 | 5-6元 | 18-25元 |

结论:**毛利率55%-65%**,但周转慢,需要高客单或会员制锁客。

2024年必须盯紧的3个变量

1. 原料价格波动

2023年进口酒花均价上涨22%,**签订年度锁价合同**可节省8-10%成本。

2. 社区店渠道下沉

上海、成都出现“精酿打酒站”,**3公里内30元/L鲜啤**的模式坪效达传统酒吧2.6倍。

3. 政策窗口期

小型酿造许可证审批从90天压缩到45天,**500L实验型设备可先做市场验证**。

实战打法:从0到1的盈利模型

阶段一:测试期(3个月)

- 用**1吨级一体机**日产300L,主攻周边3家餐吧代销。

- 定价12元/杯(330ml),**日销100杯即可覆盖变动成本**。

阶段二:品牌期(6-12个月)

- 自建15㎡外卖档口,上线美团“闪购”,**复购率做到28%**。

- 推出**“酒花护照”集章卡**,7杯集齐送限定款,会员转化率提升40%。

阶段三:扩张期(第二年)

- 与区域连锁烧烤品牌联名,**定制3%vol柠檬拉格**,包量采购降低酒花成本15%。

- 开放加盟,收取**3万元/年的品牌使用费+原料供应差价**。

风险预警:90%新手踩过的坑

- **过度追求SKU**:10款以内更易形成记忆点,**每新增1款库存周转天数增加7天**。

- **忽视冷链**:25℃以上环境放置3天,IPA的苦味物质会氧化成“纸板味”。

- **盲目进商超**:进场费占售价25%,**除非有月销500箱以上**,否则不如深耕即饮。

未来三年机会清单

• **茶啤融合**:鸭屎香茶IPA在潮汕地区溢价达35%。

• **0糖干投技术**:满足健身人群,**天猫“0糖啤酒”搜索量年增180%**。

• **罐装鲜啤**:7天保质期的1L马口铁罐,**社区团购开团30分钟售罄**。

自问自答:大厂入局会不会挤压小厂?

答:百威、华润主攻10-15元价格带,**20元以上的细分风味仍有真空**,关键是抢占消费者心智。

评论列表