一、2024年高新技术行业整体景气度到底怎样?

**问:全球经济放缓,高新技术还能“一枝独秀”吗?** 答:可以,但分化加剧。 - **半导体、AI算力、储能**三条主线维持30%以上复合增速; - **消费电子、传统软件外包**增速跌至个位数; - **政策补贴**与**国产替代**成为托底力量,抵消部分外需下滑。 ---二、哪些细分赛道具备“穿越周期”的硬逻辑?

**问:资金有限,应该押注哪几个方向?** 答:优先看**“卡脖子”+“新需求”**双轮驱动的领域。 1. **先进制程半导体设备** - 美国出口管制升级,国产28nm以下设备渗透率从12%跳升至35%; - **北方华创、中微公司**订单排产已看到2025年Q2。 2. **大模型推理芯片** - ChatGPT日活破亿,推理算力需求每3.5个月翻一番; - **寒武纪、壁仞科技**的云端推理卡毛利率高达65%,远超训练卡。 3. **钠离子电池** - 锂价高位震荡,钠电池度电成本已低于0.35元; - **宁德时代、中科海钠**2024年量产线投产,储能订单锁定80%产能。 ---三、投资高新技术企业的核心估值锚是什么?

**问:市销率动不动20倍,到底贵不贵?** 答:看**“技术壁垒×商业化速度”**二维矩阵。 | 维度 | 高壁垒+快落地 | 高壁垒+慢落地 | 低壁垒+快落地 | |---|---|---|---| | 估值溢价 | 可接受PS 15-25倍 | 谨慎PS 8-12倍 | 回避 | | 案例 | 华为昇腾AI集群 | 量子计算初创公司 | 低端封测厂 | **关键指标**: - **研发费用率>20%**且**专利引用次数**进入行业前10%; - **预收账款/合同负债**连续三季环比提升,预示订单兑现。 ---四、2024年可能踩的“坑”有哪些?

**问:历史教训告诉我们哪些雷区必须绕开?** 答:三大风险信号早识别早脱身。 - **政府补贴退坡**:光伏、新能源车补贴滑坡后,股价平均回撤45%; - **技术路线迭代**:磷酸铁锂逆袭三元,曾让高镍正极公司估值腰斩; - **地缘政治黑天鹅**:EDA软件断供事件导致部分芯片设计企业估值蒸发60%。 **对策**: - 单项目补贴占营收比重>15%的公司,降低仓位; - 技术路线尚未收敛时,采用**“组合押注”**而非单吊一家。 ---五、个人投资者如何低成本参与?

**问:没有专业背景,也不想梭哈个股,怎么办?** 答:用**“指数增强+定增套利”**双策略。 1. **科创50ETF增强** - 选取半导体设备、生物医药权重超40%的指数,年化超额收益8%-12%; - 券商提供的**场外联接基金**可T+0申赎,流动性优于ETF。 2. **战配定增折价** - 2024年预计有120家高新技术公司定增,平均折价率15%; - 通过**公募专户**参与,锁定期6个月,历史胜率72%。 ---六、未来三年最值得跟踪的变量清单

**问:哪些数据一旦变化,需要立刻调整仓位?** 答:盯住以下**先行指标**。 - **美国BIS出口管制清单更新频率**:每增加一条半导体设备限制,国产替代空间放大20%; - **国内大模型备案数量**:从2023年的11个到2024年预计突破50个,直接拉动推理芯片需求; - **储能系统中标价格**:若低于0.8元/Wh,钠电池渗透率将加速至30%以上。 ---七、实战案例:如何拆解一家高新技术公司?

**问:拿到一份招股书,三分钟能看出门道吗?** 答:按**“四步法”**快速扫描。 1. **看赛道**:是否属于上述三大高景气细分? 2. **看客户**:前五大客户是否含**比亚迪、华为、国家电网**等硬核甲方? 3. **看现金流**:经营现金流净额/净利润>0.7,说明不是纸面利润; 4. **看股权**:创始人持股>25%且**核心技术人员**有期权绑定,避免技术团队流失。 **示例**:某碳化硅衬底公司 - 赛道:新能源车主驱逆变器渗透率从5%到50%,碳化硅衬底需求五年十倍; - 客户:特斯拉、蔚来签订三年长单,锁定70%产能; - 现金流:2023年预收款激增300%,经营现金流首次转正; - 股权:创始人+CTO合计持股38%,上市前最后一轮估值120亿,安全边际充足。 ---八、尾声:留给2024年的三个思考题

- 当AI训练成本每年下降10倍,**算力芯片公司的高毛利能否持续**? - 如果钠电池在储能端全面替代锂电池,**锂矿巨头的估值体系会不会崩塌**? - 国产28nm光刻机若真在2025年量产,**ASML的DUV订单会不会被腰斩**? 带着这些问题去跟踪数据,比任何预测都更接近真相。

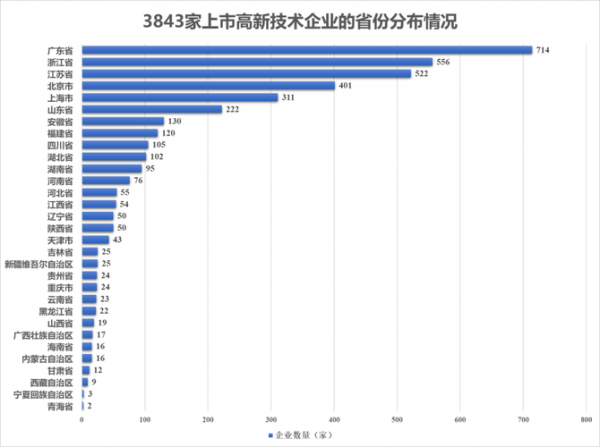

(图片来源网络,侵删)

评论列表