先厘清合法边界,再结合自身收入结构、扣除项目、投资方式,用足政策红利,把税负压到最低。 ---

一、税务筹划的合法边界在哪里?

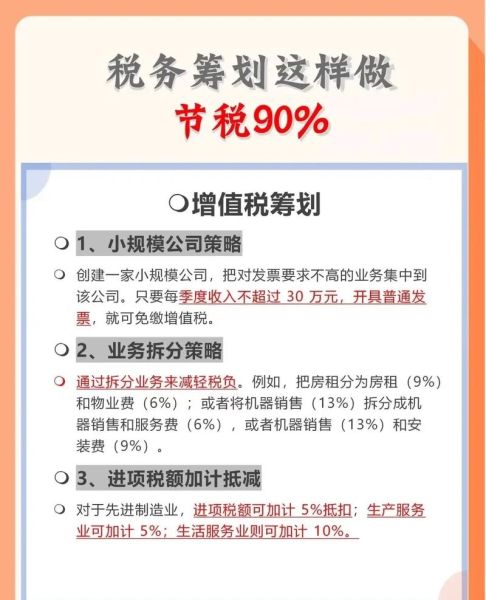

**红线:偷税、逃税、虚开发票一律不可触碰。** 税务筹划的核心是“事前规划、政策匹配”,而非事后补救。 自问:哪些行为会被认定为偷税? 自答:伪造合同、虚列成本、阴阳工资表、个人账户收公款,均属偷税。 **安全区:利用国家明文规定的优惠、扣除、递延政策。** ---二、个人所得税如何节税?先拆收入结构

**收入类型不同,节税工具完全不同。** - 工资薪金:七级超额累进,3%~45%。 - 劳务报酬:预扣率20%~40%,汇算可退。 - 经营所得:五级超额累进,5%~35%,核定征收更低。 - 股息红利:统一20%,持有上市公司股票超一年减半。 - 财产转让:20%,满五唯一住房免征。 自问:年终奖单独计税还是并入综合所得? 自答:年收入≤12万元且年终奖≤3.6万元,单独计税更省;反之并入可能省税,需测算。 ---三、专项附加扣除用足,每年多省几千

**六项扣除逐项核对:** - 子女教育:每个娃每月1000元,父母可分摊。 - 继续教育:学历4800元/年,职业资格3600元/年。 - 住房贷款:首套每月1000元,最长240个月。 - 住房租金:按城市分档,每月800~1500元。 - 赡养老人:独生子女每月2000元,非独生分摊。 - 大病医疗:医保目录内自付超1.5万元部分,年度限额8万元。 **操作技巧:** - 夫妻收入高的一方全额扣,边际税率越高越划算。 - 租房与房贷只能二选一,选金额高的。 ---四、公积金+年金双杠杆,税率瞬间下降

**公积金:免税+低息贷款** - 个人缴存12%,单位匹配12%,全部免税。 - 贷款额度与缴存额挂钩,变相理财。 **企业年金:单位缴费4%以内免税** - 个人缴费4%可税前扣除,退休后按3%或10%税率领取。 - 适合高收入人群,长期锁定收益。 自问:公积金提太多会不会影响现金流? 自答:可约定缴存比例在5%~12%之间浮动,年终一次性补缴,兼顾流动性与节税。 ---五、股权激励与期权,税率从45%降到20%

**股票期权行权价≥市场价时,差价按“工资薪金”计税。** **科创板、北交所上市公司授予的股票期权,可递延至转让时按20%征税。** - 需满足持股满36个月、任职满36个月。 - 提前规划行权时点,避开高税率区间。 ---六、个体户与个人独资企业的核定征收

**年收入≤500万元,可申请核定应税所得率:** - 现代服务业:10%应税所得率,综合税负≈3.5%。 - 咨询、设计、直播等行业适用。 - 需真实业务、真实流水,避免空壳。 自问:注册在税收洼地会被查吗? 自答:注册地与实际经营地一致、合同流资金流发票流三流合一,风险可控。 ---七、保险+基金:免税与递延的完美结合

**税优健康险:每年扣除限额2400元** - 带病可投保,万能账户复利3.5%左右。 **税延养老险:上海、福建、苏州试点** - 缴费按6%或1000元/月孰低扣除,领取时75%按10%计税。 - 适合边际税率≥25%人群,长期IRR可达4%以上。 **公募基金分红:持有满一年免征个人所得税。** - 选择红利再投资,复利效应+免税双重收益。 ---八、跨境收入:用好税收协定避免双重征税

**境外劳务所得:** - 居住不满183天,境外支付部分可免税。 **股息红利:** - 香港、新加坡等地税率5%~10%,需办理《中国税收居民身份证明》。 ---九、常见误区与风险清单

- **误区:用亲戚身份证分拆收入。** 风险:被认定为虚假申报,补税+滞纳金+0.5~5倍罚款。 - **误区:私账收款不申报。** 风险:银行大额交易监控,触发稽查。 - **误区:买发票冲成本。** 风险:虚开发票罪,刑事责任。 ---十、落地步骤:一张表搞定全年筹划

| 时间节点 | 操作事项 | 节税工具 | 预计节税金额 | | --- | --- | --- | --- | | 1月 | 确认专项附加扣除 | 子女教育、房贷 | 2400元 | | 3月 | 调整公积金比例 | 12%上限 | 14400元 | | 6月 | 注册个体户 | 核定征收 | 5万元 | | 9月 | 行权股票期权 | 递延纳税 | 8万元 | | 12月 | 补缴年金 | 4%扣除 | 2万元 | **全年合计节税:约17万元,相当于多领两个月工资。** ```

(图片来源网络,侵删)

评论列表