2015年,全球粮食市场经历了多重考验:美元走强、厄尔尼诺、中国“去库存”政策同步发酵,导致价格曲线像过山车。很多从业者问:2015粮食行业现状如何?粮食价格为何波动?答案很简单——**供给宽松与需求疲软叠加,金融属性放大波动**。

一、全球视角:产量、库存与贸易的三重博弈

1.1 产量:天气与科技的拉锯战

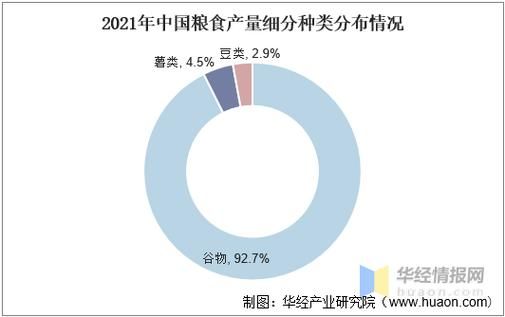

2015年全球谷物产量**25.3亿吨**,创历史新高,但区域差异明显:

- 北美:转基因玉米单产突破11吨/公顷,抵消了播种面积下滑。

- 黑海:乌克兰小麦因干旱减产7%,却通过卢布贬值提升出口竞争力。

- 东南亚:印尼棕榈油遭遇雾霾,减产3%,直接推高植物油价格。

1.2 库存:中国“三座大山”压顶

当年中国玉米临储库存**2.5亿吨**,占全球库存一半,形成“堰塞湖”。**为何中国敢囤这么多?**——因为2012-2014连续托市收购,收储价高于市场价20%,农民只卖国储不卖市场。

1.3 贸易:美元升值的隐形税

美元指数从80升至100,相当于给所有美元计价的粮食加了一层“关税”。巴西大豆FOB价虽跌12%,但换算成雷亚尔后,当地农民反而增收8%。

二、中国棋局:政策转向与产业链阵痛

2.1 价格并轨:玉米“市场化+补贴”元年

2015年9月,东北三省和内蒙古取消玉米临储,改为“市场化收购+生产者补贴”。**这一刀切下去,产业链发生了什么?**

- 东北深加工企业开工率从45%飙升至78%,因原料成本骤降600元/吨。

- 华北饲料厂改用东北玉米,导致本地贸易商“囤麦替玉米”,小麦溢价罕见地反超玉米。

- 港口平仓价一周暴跌180元/吨,囤粮贸易商一夜亏损上千万。

2.2 去库存:陈粮拍卖的“泄洪”效应

国家每周投放200万吨超期储存玉米,底价1400元/吨,比新粮低400元。拍卖成交率从30%一路涨到92%,**谁在接盘?**——酒精厂和燃料乙醇企业,因为陈粮黄曲霉素超标,只能工业用。

2.3 下游传导:养殖业的“冰火两重天”

饲料成本下降20%,但猪价却因2014年亏损周期尚未恢复,**养殖户到底赚没赚?**——自繁自养头均盈利从-200元反弹至350元,外购仔猪却仍在盈亏线挣扎。

三、价格波动的幕后推手:金融、能源与替代品

3.1 原油暴跌:生物燃料需求坍塌

布伦特原油从65美元跌至35美元,美国乙醇厂开工率跌破80%,**直接减少了3500万吨玉米需求**,相当于全球贸易量的1/7。

3.2 指数基金调仓:资金“多翻空”

高盛商品指数将小麦权重从9.5%下调至7.8%,**10亿美元被动资金撤离**,CBOT小麦期货在两周内下跌11%,完全脱离基本面。

3.3 替代品效应:DDGS进口暴增

美国DDGS(酒糟蛋白饲料)到岸价跌破1200元/吨,比国产豆粕便宜600元,**2015年中国进口DDGS 680万吨**,同比增4倍,直接压制了豆粕涨幅。

四、企业生存指南:如何在波动中套利

4.1 基差贸易:从“赌方向”到“赚价差”

东北某贸易集团与饲料厂签订“期货点价+升贴水”合同,**将单边风险转化为基差风险**,当年基差波动仅±50元,而现货波动±200元。

4.2 虚拟库存:用期权替代囤粮

华南一家饲料厂买入**玉米看涨期权**,支付权利金30元/吨,相当于用3%的资金锁定了100%的上涨风险,避免一次性囤货占用千万现金。

4.3 跨境套利:内外盘倒挂的机会

2015年11月,美湾玉米到岸完税价1550元,而大连玉米期货1600元,**进口窗口打开**。某央企通过买入CBOT玉米+买入美元看跌期权,锁定汇率,单月套利200万美元。

五、2016展望:三大变量决定行情

1. **拉尼娜概率**:NOAA模型显示2016年拉尼娜概率升至65%,或导致南美大豆减产。

2. **中国库存节奏**:若每周拍卖量从200万吨降至100万吨,玉米期价或反弹150元。

3. **原油能否站稳40美元**:若持续低于40美元,美国乙醇政策补贴可能加码,重新点燃玉米需求。

对于产业链玩家而言,2015年教会我们:**在粮食行业,政策风向比天气更难预测,金融杠杆比土地更决定利润**。谁能把库存、资金、衍生品三张表打通,谁就能在下一次波动中活下来。

评论列表