一、血制品行业到底有多大?

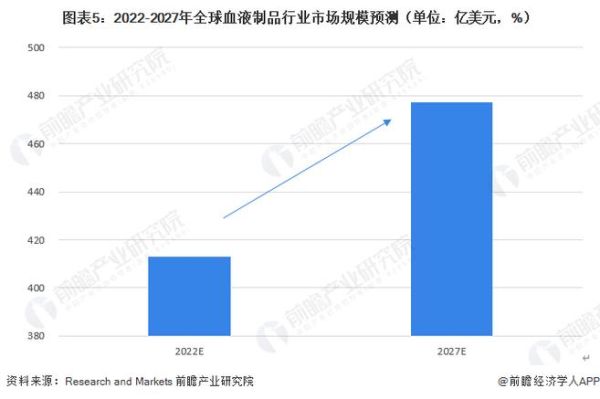

全球血制品市场规模已突破400亿美元,中国约占60亿美元,年复合增速保持在15%左右。驱动因素主要来自三方面:

(图片来源网络,侵删)

- 临床渗透率提升:白蛋白、静丙等品种在重症、免疫缺陷领域使用比例持续上升。

- 医保覆盖扩大:2023版医保目录将凝血因子VIII、IX纳入常规报销,支付端压力缓解。

- 老龄化加速:60岁以上人群血友病、肝硬化发病率显著高于平均水平。

二、血液制品有哪些?一张图看懂分类

按原料血浆可提取的成分,可划分为三大类、十余个核心品种:

1. 白蛋白类

人血白蛋白:用于低蛋白血症、烧伤休克,占国内批签发量60%以上。

2. 免疫球蛋白类

- 静注人免疫球蛋白(静丙):重症感染、免疫缺陷一线用药。

- 肌注人免疫球蛋白:预防麻疹、乙肝等病毒暴露。

- 特异性免疫球蛋白:如狂犬、破伤风免疫球蛋白,暴露后紧急阻断。

3. 凝血因子类

- 凝血因子VIII:血友病A替代治疗,半衰期短需频繁输注。

- 凝血因子IX:血友病B用药,国内仅三家企业具备生产批文。

- 纤维蛋白原:用于产后大出血、DIC,2022年批签发量增长45%。

三、血浆站资源为何成为“兵家必争”?

血浆是血制品唯一原料,单吨血浆可提取2500瓶白蛋白+1200瓶静丙。中国血浆采集量约12000吨/年,但需求缺口仍达4000吨。

血浆站审批壁垒

- 牌照稀缺:一个省份3年内原则上仅新增1家,央企(天坛、上海莱士)占比超50%。

- 献浆员管理:需户籍+固定居住证明,单次采浆580ml,间隔14天。

吨浆利润测算

按2023年均价,吨浆收入约280万元,扣除采浆成本80万元、制造费用60万元,吨浆净利可达140万元。

四、集采降价会把行业“打回原形”吗?

2023年广东联盟集采中,白蛋白10g规格中标价365元,较此前下降25%,但企业端反馈影响有限:

(图片来源网络,侵删)

- 需求弹性低:重症患者不可替代,降价反而刺激用量。

- 渠道费用压缩:原30%推广费让渡给医保,企业净利率仅下滑3-5个百分点。

五、未来五年,哪些细分赛道最值得关注?

1. 重组凝血因子

拜耳Kovaltry、诺和诺德NovoEight已在国内上市,无血浆依赖、降低病毒感染风险,预计2030年市场规模50亿元。

2. 皮下注射免疫球蛋白

患者可居家给药,减少住院成本,目前国内仅齐鲁制药申报临床。

3. 罕见病用药

α-葡萄糖苷酶(GAA)用于庞贝病,2023年医保谈判后年费用从200万降至30万,渗透率有望提升10倍。

六、投资血制品企业,必须盯紧这三个指标

- 浆站数量与采浆量增速:天坛生物2023年新增16家浆站,采浆量增长18%。

- 产品梯队深度:上海莱士布局vWF因子、PCC等高毛利品种,吨浆产值行业领先。

- 学术推广能力:华兰生物在三甲医院覆盖率90%,静丙市占率稳居前三。

七、普通人如何参与血浆捐献?流程与注意事项

问:献血浆会影响健康吗?

答:健康成人2周可恢复血浆蛋白水平,国家卫健委要求每次采浆后检测ALT、HBsAg等四项指标。

(图片来源网络,侵删)

捐献步骤

- 携带身份证到属地血浆站体检。

- 通过血压、血型、传染病筛查。

- 采浆过程30-40分钟,可领取200-300元交通补贴。

八、写在最后:血制品行业的“慢”与“快”

血浆采集需要十年树木般的耐心,但技术迭代又呈现日新月异的速度。对于投资者,理解资源壁垒与临床刚需的双重属性,才能穿越周期;对于患者,每一次献浆都在为不可预知的疾病风险储备生命的“弹药”。

评论列表