软饮料行业未来五年全球复合年增长率约4.8%,健康化转型已不可逆,能否持续取决于法规、技术与消费者教育三重合力。

(图片来源网络,侵删)

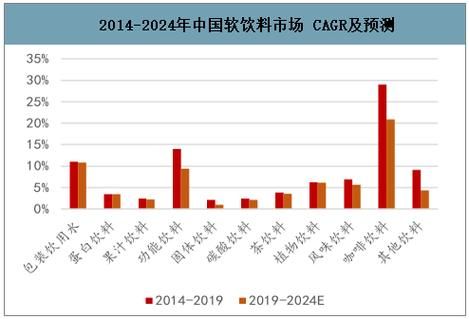

一、市场规模:谁在撑起千亿级赛道?

全球软饮料零售额在2023年突破1.17万亿美元,其中:

- 亚太区贡献42%,中国单国占28%

- 无糖品类增速达12.3%,远高于含糖品类的2.1%

- 便利店与即时零售渠道贡献35%增量

自问:为什么中国市场能领跑?

自答:庞大Z世代人口+外卖生态+国潮包装,三者叠加放大渗透。

二、消费心理:从“好喝”到“喝好”的迁移

1. 功能诉求升级

消费者不再满足于解渴,而是追求:

- 零糖零卡:甜味剂迭代至第四代罗汉果苷

- 肠道友好:每瓶≥108 CFU活性益生菌

- 情绪价值:添加GABA、茶氨酸缓解焦虑

2. 价格敏感度分化

高端线客单价8–12元仍保持18%增长;平价线则陷入价格战,毛利率跌破20%。

三、供应链:成本与可持续如何平衡?

关键原料波动:

(图片来源网络,侵删)

- 阿拉伯胶受非洲气候影响,2024年Q2报价同比+37%

- rPET再生塑料溢价已低于原生PET5%,推动头部品牌承诺2025年50%再生包装

自问:中小企业如何突围?

自答:与区域回收企业签署长期锁价协议,同时采用轻量化瓶型减少8–10%用料。

四、渠道变革:即时零售重构“最后一小时”

| 渠道 | 2023占比 | 2025E占比 | 核心打法 |

|---|---|---|---|

| 传统商超 | 38% | 31% | 堆头+会员日 |

| 便利店 | 24% | 27% | 冷柜+鲜食捆绑 |

| O2O即时 | 11% | 19% | 30分钟达+夜间单 |

品牌方正在前置仓布设微型冷链,使活性益生菌存活率提升22%。

五、法规与标签:隐形糖成为监管靶点

新加坡2023年实行的Nutri-Grade把D级饮料广告禁令扩展至电商平台首页;中国《限制商品过度包装要求》第2号修改单拟将饮料包装层数限为不超过2层。

企业应对:

- 提前半年完成配方降糖,避免标签“红灯”

- 使用激光微穿孔标签替代传统套标,减少塑料用量15%

六、技术前沿:生物合成甜味剂的产业化拐点

2024年4月,国内某发酵企业实现100吨级阿洛酮糖量产,成本降至1.8万元/吨,接近蔗糖价格区间。其优势:

(图片来源网络,侵删)

- 热量仅为蔗糖10%

- 美拉德反应适配气泡水高温灌装

- GRAS认证已获FDA备案

自问:会不会再次引发“代糖争议”?

自答:取决于剂量透明与长期临床数据公开,行业正筹建第三方监测联盟。

七、品牌案例:三路径验证健康化可持续

路径A:全品类减糖——可口可乐“Creations”

通过限定口味+零糖配方,在北美市场拉动18–24岁人群复购率+9.6%。

路径B:功能细分——元气森林“超级燃”

添加BCAA+左旋肉碱切入运动场景,上市三个月即占品牌总销量12%。

路径C:可持续叙事——Oatly燕麦奶

在包装上印刷碳足迹数值,推动欧洲零售溢价+25%,复购率提升7.4%。

八、投资视角:哪些细分赛道仍存蓝海?

- 低度气泡酒:酒精含量≤3%vol,2024年天猫增速+110%

- 植物基蛋白饮:豌豆蛋白成本较乳清蛋白低30%,且无过敏原标签

- 老年电解质水:针对60+人群的低钠配方,医院渠道毛利率45%

九、风险雷达:警惕三大灰犀牛

- 气候异常:巴西橙减产或使浓缩汁成本再涨20%

- 代糖政策:欧盟拟将赤藓糖醇ADI值下调50%

- 渠道费用:O2O平台抽佣率已升至18–22%,侵蚀利润

十、未来展望:健康化不是终点而是入口

当“无糖”成为标配,下一轮差异化将围绕精准营养展开:通过可穿戴设备实时监测电解质流失,推送定制饮料配方。技术成熟后,预计2028年个性化定制饮料市场规模可达90亿美元。

评论列表