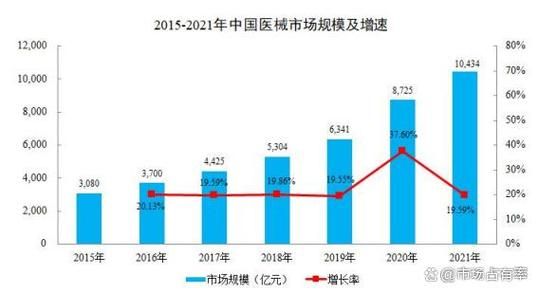

一、全球医疗器械市场规模到底有多大?

2023年全球医疗器械市场规模已突破**5800亿美元**,过去五年复合年增长率(CAGR)保持在**5.8%**左右。北美仍占最大份额(约41%),但亚太增速最快,预计2028年将以**7.4%**的CAGR领跑全球。 ***二、哪些技术正在重塑行业格局?

1. 数字疗法(DTx)

- **处方级App**已获FDA批准用于糖尿病、哮喘等慢病管理,2023年市场规模达**65亿美元**。 - 支付方开始将其纳入医保,德国DiGA目录已有47款产品。 ***2. 一次性内窥镜

- 解决交叉感染的刚性需求,Ambu的aScope系列年销量增速**>30%**。 - 成本已降至传统重复使用的**1.2倍**,临界点正在到来。 ***3. AI影像辅助诊断

- **IDx-DR**在糖尿病视网膜病变筛查中灵敏度达**87.4%**,基层医院采购意愿显著提升。 - 中国NMPA三年批准**68款**AI三类证,审批路径逐渐清晰。三、供应链重构:谁在逃离中国?

自问:跨国巨头真的在“去中国化”吗? 自答:**部分产能转移≠完全退出**。 - **美敦力**将胰岛素泵部分产线迁往墨西哥,但核心传感器仍留上海,因良品率高出海外基地**11%**。 - **飞利浦**在荷兰新建零部件仓库,却同步扩建苏州影像设备工厂,形成“双枢纽”模式。 ***四、新兴市场机会藏在哪三个细分领域?

1. 居家透析设备

- 印度ESRD患者年增**12万**,但透析中心覆盖率不足**20%**。 - Baxter的HOMECHOICE CLARIA系统通过**分期租赁**模式,渗透率两年内从3%升至**18%**。 ***2. 可降解心血管支架

- 巴西公立医院招标中,**镁合金支架**价格比金属永久支架高**30%**,但减少二次手术成本,整体节省**22%**。 ***3. 宫颈癌筛查自取样套件

- 肯尼亚政府采用**HPV自测盒**后,筛查率从**14%**跃升至**48%**,单价仅需**2.7美元**。五、监管趋严:CE MDR延期背后的真相

自问:MDR延期是否意味着标准放松? 自答:**恰恰相反**。 - **公告机构数量**从2017年的58家锐减至2023年的**36家**,排队周期延长至**18-24个月**。 - **临床证据要求**升级:骨科植入物需提供**10年随访数据**,中小企业被迫选择**收购获批产品**而非重新申报。 ***六、未来五年不可错过的三大趋势

1. 设备即服务(EaaS)

- **西门子**推出“按扫描付费”CT租赁,非洲医院首付降低**70%**,设备利用率提升**2.3倍**。 ***2. 生物传感器集成

- **连续血糖监测(CGM)**与胰岛素泵闭环系统,2025年全球装机量预计突破**1200万套**。 ***3. 可持续材料革命

- **聚乳酸(PLA)**骨科螺钉成本已降至钛合金的**1.8倍**,欧盟2026年起将征收**非可回收器械附加税**,倒逼转型。七、投资者最关心的问题:估值何时触底?

自问:2022年器械股暴跌后是否已见底? 自答:**细分领域分化明显**。 - **手术机器人**PSR(市销率)仍高达**12-15倍**,但**普通耗材**已回落至**2.3倍**,接近2015年水平。 - **并购窗口**已开启:2023年Q3全球器械并购金额环比增**41%**,标的集中在**神经调控**和**心衰监测**赛道。

(图片来源网络,侵删)

评论列表