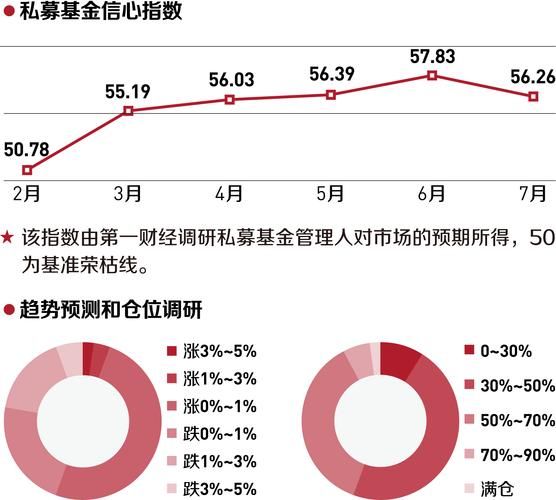

基金行业到底处于什么阶段?

如果把中国基金业比作一条成长曲线,现在正处于“青年期”:规模扩张快、创新产品多、监管趋严。截至2024年一季度,公募基金管理规模突破29万亿元,但渗透率仍不足15%,对比美国60%的渗透率,空间巨大。与此同时,“去散户化”趋势明显,机构资金占比逐年提升,行业集中度也在提高,头部前20家基金公司管理了七成以上资产。

未来三年,哪些赛道最可能跑出超额收益?

1. 被动指数:宽基+红利双轮驱动

宽基指数(如沪深300、中证500)仍是“压舱石”,但红利策略ETF正成为新宠。低利率环境下,股息率4%以上的红利资产对保险、养老金极具吸引力。2023年红利ETF规模同比增长120%,这一趋势在2024年仍在加速。

2. 主动权益:从“明星经理”到“工业化投研”

过去靠一两个明星经理打天下的模式正在失效,头部公司开始“平台化”:把选股拆成上百个因子,由系统打分,降低人为情绪干扰。对普通投资者而言,看“信息比率”(IR)比单纯看年化收益更靠谱,IR>0.5说明基金经理创造超额收益的稳定性较高。

3. 固收+:信用下沉时代结束,转债成新武器

随着城投信仰逐步打破,“固收+”产品不再靠信用下沉赚收益,而是转向可转债、量化对冲等策略。2024年一季度,转债基金平均收益3.8%,跑赢纯债基金2个百分点,成为震荡市中的“减震器”。

如何挑选优质基金?五个步骤拆解

Step1:先定“风险预算”,再选类型

问自己:“我能接受的最大回撤是多少?”

- 回撤≤5%:货币基金+短债基金

- 回撤5%-15%:固收+、偏债混合

- 回撤15%-30%:指数增强、主动权益

- 回撤≥30%:行业主题、QDII

Step2:看“三率”而非“三年冠军”

- 信息比率(IR):衡量主动管理能力,IR>0.5为优秀

- 卡玛比率(Calmar):年化收益/最大回撤,>1.0说明风险收益性价比高

- 胜率:滚动一年跑赢基准的概率,持续>60%更佳

Step3:穿透持仓,警惕“风格漂移”

打开基金季报,重点看“前十大重仓股变化”与“行业配置比例”。如果一只“消费主题基金”突然把30%仓位挪到新能源,说明风格漂移,未来波动可能加大。

Step4:用“4433法则”快速初筛

无需复杂模型,记住数字即可:

- 近4年排名前1/4

- 近3年排名前1/3

- 近2年排名前1/3

- 近1年排名前1/2

同时满足四个条件的基金,再进入深度研究池。

Step5:费用比你想的更重要

假设A基金年化收益10%,管理费1.5%;B基金年化收益9.5%,管理费0.5%。持有10年后,B基金的实际到手收益反而高出A基金约8%。在收益差距不大的情况下,优先选低费率品种。

普通投资者最容易踩的坑

坑1:把“短期冠军”当长期信仰

2021年某新能源主题基金收益120%,2022年回撤-45%。行业β来得快、去得也快,追热点往往高位站岗。

坑2:忽视“规模诅咒”

主动权益基金规模超过200亿元后,调仓冲击成本显著上升。50-150亿元是“甜蜜区”,既能分散风险,又保持灵活。

坑3:定投不看估值

同样的沪深300指数,PE 10倍时定投与PE 18倍时定投,五年后收益差距可达40%。“估值温度计”(如沪深300风险溢价>5%)是定投加仓的触发器。

2024年实操清单:从账户到配置

- 打开交易软件,把现有基金按“风险等级+行业暴露”分类,同类合并

- 用4433法则筛出3-5只候选基金,再对比IR、卡玛、费率

- 设定“再平衡阈值”:权益仓位偏离度>5%即调仓

- 每季度检查一次“风格漂移”,每年末做一次“基金经理稳定性”评估

- 把节省下来的申购费(很多平台打一折)继续投入低波动货币基金,积少成多

写在最后:把复杂留给自己,把简单留给账户

基金投资没有圣杯,只有概率。当你用“风险预算+量化指标+纪律执行”替代“听消息、追热点”,就已经跑赢了80%的投资者。剩下的20%,交给时间。

评论列表