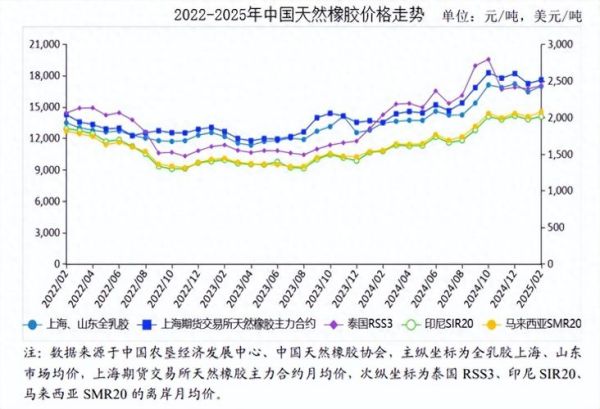

一、2016年全球橡胶供需格局发生了什么变化?

2016年天然橡胶与合成橡胶的供需关系出现“剪刀差”:全球天然橡胶产量约1220万吨,同比下滑3.1%,而消费量却增长2.7%至1250万吨。泰国、印尼、越南三国合计减产近40万吨,主因是厄尔尼诺干旱与胶农弃割。合成橡胶方面,中国新增丁二烯装置投产,产能突破600万吨,但开工率仅58%,库存高企导致价格一路走低。

(图片来源网络,侵删)

二、国内橡胶产业链在2016年面临哪些痛点?

1. 上游:胶农收入锐减,割胶积极性受挫

- 云南、海南胶水收购价最低跌至8.6元/公斤,不足2011年高点的三分之一。

- 年轻劳动力外流,胶工平均年龄超过45岁,出现“谁来割胶”的断层隐忧。

2. 中游:轮胎企业“价格战”白热化

国内半钢胎平均出厂价跌破190元/条,同比再降12%;山东地区轮胎厂开工率不足65%,中小企业资金链断裂数量超过30家。

3. 下游:重卡销量回暖为何没带动橡胶需求?

2016年重卡销售73万辆,增速33%,但配套胎需求仅占天然橡胶总需求18%,且替换胎市场库存消化周期长达6个月,需求传导严重滞后。

三、2016年橡胶价格暴跌的幕后推手是谁?

答案并非单一因素,而是“宏观+产业+金融”三重共振:

- 宏观:美联储加息预期升温,大宗商品普遭抛售,沪胶主力合约从年初的12350元/吨跌至9月最低10300元/吨。

- 产业:青岛保税区橡胶库存一度突破27万吨,创下历史峰值,去库存压力压制现货升水。

- 金融:套利商利用“融资胶”模式,大量进口橡胶做仓单质押,导致港口库存虚高,加剧市场恐慌。

四、未来五年橡胶价格能否重回牛市?

1. 供给端:老树更新周期与天气博弈

全球天然橡胶主产区2005-2012年新增种植面积将在2021-2024年进入高产期,但树龄超过25年的老胶树占比已达28%,若胶价持续低迷,弃割面积或超预期。此外,拉尼娜现象可能带来东南亚多雨,单产下滑风险仍存。

2. 需求端:新能源汽车与“一带一路”基建谁更关键?

- 新能源汽车轻量化趋势下,单车橡胶用量减少约12%,但保有量爆发将抵消减量。

- “一带一路”沿线国家公路里程规划新增8.7万公里,有望带来年均35万吨天然橡胶增量需求。

3. 价格区间预测模型

基于成本支撑+库存周期双因子模型测算:

(图片来源网络,侵删)

| 年份 | 沪胶主力合约中枢(元/吨) | 波动区间 |

|---|---|---|

| 2023 | 13500 | 12000-15000 |

| 2024 | 14200 | 12800-15800 |

| 2025 | 13800 | 12500-15200 |

| 2026 | 14500 | 13200-16200 |

| 2027 | 15200 | 13900-16800 |

五、企业如何对冲未来价格波动?

1. 上游种植园:卖出虚值看涨期权

当胶价高于14000元/吨时,通过备兑开仓收取权利金,增强胶农现金流。

2. 轮胎厂:建立虚拟库存

在期货市场买入RU远月合约,锁定3-6个月后原料成本,避免现货紧缺时被动追高。

3. 贸易商:库存质押+基差交易

利用“上期所标准仓单”进行质押融资,同时做空沪胶、买入RSS3现货,赚取基差回归收益。

六、投资者最容易忽视的三大风险点

- 政策突变:泰国政府曾在2012年斥资150亿泰铢收储,若2024年重启类似计划,短期可能拉涨20%以上。

- 替代材料:蒲公英橡胶、银胶菊等生物基橡胶若实现万吨级量产,将重塑供给曲线。

- 汇率波动:泰铢兑美元每升值1%,以美元计价的RSS3报价将被动抬升0.8%,影响进口成本。

(图片来源网络,侵删)

评论列表