2014年乳制品行业到底发生了什么?

2014年,中国乳制品行业经历了“冰火两重天”。一方面,**原奶价格飙升至历史高点**,牧场盈利丰厚;另一方面,**终端消费增速放缓**,乳企库存压力骤增。这一年,行业关键词可以概括为:成本、整合、信任。

原奶价格为何暴涨?

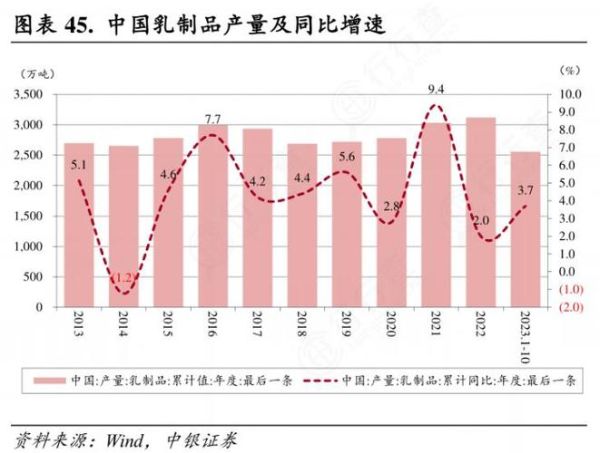

2013年底至2014年上半年,**生鲜乳平均收购价从每公斤4.2元一路涨到5.2元**,涨幅接近25%。原因有三:

- **牧场存栏量下降**:2013年“黄浦江死猪事件”后,环保整治导致小规模养殖户退出,奶牛存栏减少约8%。

- **饲料成本上升**:国际豆粕价格同比上涨30%,直接推高养殖成本。

- **乳企抢奶**:伊利、蒙牛等龙头为争夺优质奶源,主动提价锁量。

但到2014年第四季度,**原奶价格急转直下**,最低跌至4.5元/公斤。为何?

因为**进口奶粉大量到港**。全年大包粉进口量突破100万吨,同比增长35%,**每吨到岸价比国产奶粉低3000-4000元**,乳企纷纷改用进口原料。

---消费端为何“不买账”?

2014年,**液态奶销量增速仅3.8%**,创十年新低。消费者为何突然“冷静”?

- 价格敏感:原奶涨价传导至终端,**250ml纯牛奶零售价从2.5元涨到3.2元**,部分家庭转向豆浆、植物蛋白饮料。

- 信任危机余波:虽然2013年“恒天然肉毒杆菌乌龙事件”被证实为虚惊,但**仍有42%消费者表示“减少购买进口奶粉”**,连带影响国产奶信心。

- 渠道变革:电商崛起,**天猫、京东乳制品销售额增长120%**,但传统商超增速不足5%,乳企渠道调整滞后。

行业整合如何加速?

2014年被称为“并购年”,**前十大乳企市场份额首次突破65%**。典型案例:

- **蒙牛收购雅士利**:斥资124亿港元,补足奶粉短板。

- **伊利布局新西兰**:投资20亿元建大洋洲生产基地,锁定低价奶源。

- **光明联姻以色列Tnuva**:引入高端奶酪技术,抢占餐饮渠道。

中小乳企则面临“生死劫”。**全年约15%的区域乳企停产或被收购**,主因是:

- 无法承受原奶价格波动

- 品牌溢价不足,打不过价格战

- 质检成本上升,**每批次检测费用增加30%**

未来五年,哪些趋势不可逆转?

1. 奶源争夺从“国内”转向“全球”

**2020年前,中国乳企海外奶源占比将超40%**。新西兰、澳大利亚、欧洲将成为主战场。伊利、飞鹤已提前锁定牧场,**中小乳企需通过“联合采购”降成本**。

2. 高端化是唯一出路

2014年,**高端酸奶(单价≥8元/杯)销量增长45%**,而基础白奶仅增长2%。未来机会点:

- 功能性:添加益生菌、乳铁蛋白

- 场景化:针对健身人群的“高蛋白牛奶”

- 情感化:有机、草饲等概念溢价

3. 渠道碎片化不可逆

传统商超份额将从2014年的60%降至2020年的35%,**O2O、社区团购、直播带货**将三分天下。乳企需建立“数据中台”,**实时追踪各渠道库存周转天数**(目前行业平均为45天,优秀者可压缩至25天)。

---投资者如何押注下一个风口?

2014年资本市场给出了答案:**奶粉股跑赢大盘**。贝因美、合生元PE一度高达50倍,逻辑是:

- 二胎政策预期(2014年出生人口同比增47万)

- 注册制淘汰杂牌,**预计腾出150亿元市场空间**

但风险同样存在:

- 海外代购冲击:2014年跨境电商奶粉销售额达150亿元,**价格仅为国行货的60%**

- 出生人口下滑:2014年已是“阶段性峰值”,后续连续下跌

更稳健的选择是**奶酪赛道**。2014年中国人均奶酪消费仅0.3公斤,**不足日韩的1/10**。妙可蓝多、百吉福已布局儿童奶酪棒,**毛利率高达50%**。

---消费者该如何选购乳制品?

2014年质检抽查显示,**婴幼儿配方奶粉合格率为98.7%**,但仍有三大陷阱:

- “进口奶源”≠原装进口:部分品牌用新西兰奶粉国内分装,成本降低30%

- “调制乳”冒充“纯牛奶”**配料表含乳粉、水的需警惕

- “零添加”营销噱头**:酸奶本身无需防腐剂,重点看菌种活性(需冷藏且保质期≤21天)

选购口诀:**看配料表长度越短越好,看营养成分表蛋白质≥3.0g/100ml,看储存条件2-6℃冷藏优先**。

评论列表