一、为什么现在重新关注传媒行业?

过去三年,传媒板块在A股与港股都经历了估值压缩:政策收紧、流量红利见顶、广告预算下滑,多重利空把行业市盈率打到十年低位。但**“低估值+政策拐点+技术新变量”**的三重信号正在出现,机构资金开始悄悄回流。

二、传媒行业投资前景如何?

1. 政策端:从“强监管”到“稳预期”

2023年四季度以来,版号发放节奏明显加快,游戏、影视、出版子行业每月获批数量均高于2022年同期。国家新闻出版署在答记者问时首次提出“支持优质内容出海”,**政策措辞由‘规范’转为‘支持’**,意味着边际改善。

2. 需求端:Z世代消费力仍在扩张

- QuestMobile数据显示,**18-30岁用户月人均在线时长突破165小时**,其中短视频、直播电商、二次元内容贡献主要增量。

- 线下娱乐恢复:2024年五一档票房已恢复至2019年同期的112%,**观影人次与票价双升**。

3. 技术端:AIGC带来降本增效

影视制作、游戏原画、广告创意环节均开始引入生成式AI,**部分公司成本端下降15%-25%**。光线传媒在投资者纪要中透露,AI辅助动画渲染可节省30%人力工时。

三、传媒股值得长期持有吗?

1. 先看盈利持续性:现金流比利润更重要

传媒公司常见“高营收、低现金”陷阱,核心在于应收账款与存货周期长。筛选标准:

- **经营性现金流净额/净利润≥1**,代表利润含金量高;

- **应收账款周转天数连续3年下降**,说明渠道话语权提升。

2. 再看估值锚:PEG比PE更客观

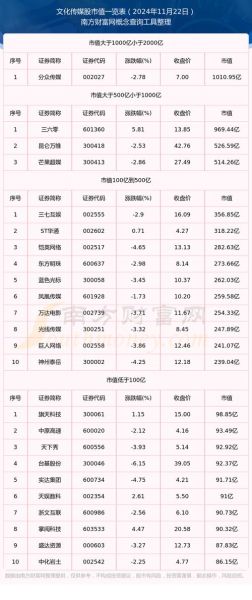

传统PE容易受一次性资产处置干扰,**PEG≤1且未来两年复合增速≥20%**的公司更具性价比。例如芒果超媒2024年PEG约0.8,对应广告+会员双轮驱动。

3. 最后看竞争壁垒:IP储备与平台效应

- **IP储备**:奥飞娱乐手握“喜羊羊”“巴啦啦小魔仙”等常青IP,衍生品毛利率长期高于50%。

- **平台效应**:哔哩哔哩通过PUGV生态绑定UP主,用户日均使用时长96分钟,**社区壁垒远高于纯内容公司**。

四、细分赛道拆解:谁最先跑出β+α?

1. 游戏:出海+小游戏双轮驱动

2023年中国自研游戏海外收入163亿美元,**占全球手游市场份额突破30%**。三七互娱的小游戏《寻道大千》月流水峰值达4亿元,**买量成本仅为传统APP游戏的1/3**。

2. 影视院线:供给出清后的“剩者为王”

疫情三年淘汰约20%中小影院,**万达电影市占率从14%提升至18%**。2024年进口片配额有望放宽,叠加国产片工业化水平提升,全年票房或冲击650亿元。

3. 出版教育:高股息防御+AI教育增值

中南传媒、凤凰传媒等国有出版集团**股息率稳定在5%-7%**,同时通过AI教辅SaaS打开第二曲线。例如山东出版“小荷AI”已覆盖省内60%中小学。

五、风险清单:哪些雷区必须避开?

- 商誉减值:部分影视公司通过并购堆砌业绩,2023年行业商誉仍超800亿元,警惕“业绩洗澡”。

- 政策反复:虽然大方向缓和,但内容审核标准仍可能针对特定题材收紧。

- 技术替代:AIGC降低创作门槛,可能加剧同质化竞争,**缺乏IP沉淀的公司将被边缘化**。

六、实战配置:三种资金属性对应三种打法

1. 长线资金(持有≥3年)

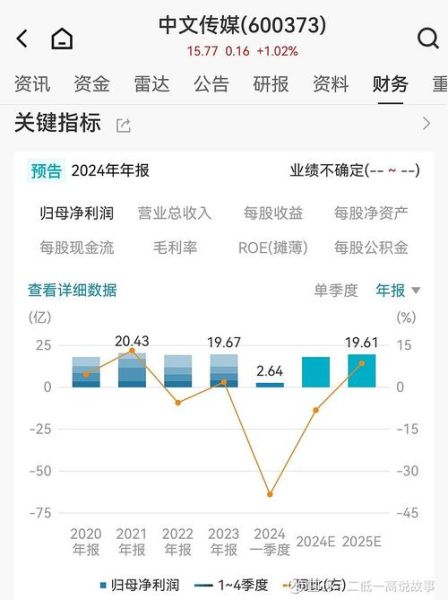

优选**现金流稳健+高分红**的出版龙头,如中文传媒;或**平台型公司**如哔哩哔哩,等待Z世代消费力兑现。

2. 中线资金(6-18个月)

博弈**政策弹性最大的影视院线**,配置万达电影+光线传媒组合,票房超预期时估值弹性可达50%。

3. 短线资金(1-3个月)

跟踪**游戏版号发放节奏**,事件驱动型机会如吉比特、恺英网络,需设置8%-10%止损位。

七、2024年关键跟踪指标

- 版号发放数量:单月国产游戏版号>100个即为政策友好信号。

- 电影备案立项数:国家电影局公示项目同比增幅>20%,预示供给端扩张。

- 广告刊例花费:CTR媒介智讯数据显示,**美妆、饮料行业广告预算连续两季度回升**。

当上述指标共振向上时,**传媒板块有望迎来戴维斯双击**。

评论列表