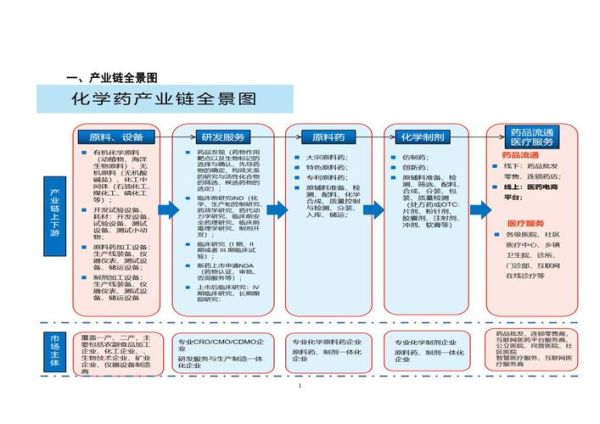

一、医药行业产业链全景速览

医药产业链是一条从基础研究到患者用药的漫长价值链,横跨化学、生物学、工程学、流通学四大知识领域。它既包含高壁垒的研发端,也涵盖强监管的流通端,更离不开支付端与患者端的最终闭环。

(图片来源网络,侵删)

二、上游:研发与原料供应的“双引擎”

1. 药物发现:从0到1的十年长跑

问:为什么一款新药平均要烧掉20亿美元?

答:因为药物发现阶段需要靶点验证、先导化合物筛选、体外/体内药效学三大关卡,每一步淘汰率都超过90%。

- 生物技术公司:专注早期靶点发现,靠专利授权盈利;

- CRO企业:承接临床试验外包,降低药企固定成本;

- AI制药平台:用算法压缩化合物筛选周期,将传统4年缩短至18个月。

2. 原料药与中间体:被忽视的“化工战场”

中国供应了全球70%的API产能,但高污染、低附加值仍是痛点。特色原料药(如抗肿瘤类)毛利率可达50%,而大宗抗生素仅15%。

三、中游:生产制造的“三重门”

1. 创新药 vs 仿制药:冰火两重天

| 维度 | 创新药 | 仿制药 |

|---|---|---|

| 研发投入 | >10亿美元 | 500万~2000万美元 |

| 毛利率 | 85%~90% | 30%~50% |

| 核心壁垒 | 专利+临床数据 | 工艺成本+集采中标 |

2. 生物制品的“细胞工厂”革命

单抗、疫苗等生物药必须在GMP级生物反应器中培养,每升培养液成本高达300美元。国内企业正通过连续流生产技术将产能提升3倍。

四、下游:流通与支付的“最后一公里”

1. 分销体系:三级跳还是扁平化?

传统路径:药企→一级经销商→二级经销商→医院/药店,层层加价导致终端价格是出厂价3~5倍。两票制改革后,95%以上品种压缩为药企→配送商→终端。

2. 医保谈判:价格腰斩的“生死局”

PD-1单抗从年费用60万砍至5万,药企如何盈利?

答案:以价换量。进入医保后,某国产PD-1销量增长12倍,净利润反而提升40%。

(图片来源网络,侵删)

五、跨界玩家:互联网与保险的“降维打击”

1. 医药电商:B2C还是O2O?

阿里健康、京东健康占据70%线上处方药市场,但医保支付未完全打通仍是瓶颈。未来“网订店取”+医保电子凭证”或成主流。

2. 商业健康险:支付端的“鲶鱼效应”

惠民保、百万医疗险通过特药责任切入,2023年覆盖1.4亿人群。保险公司反向要求药企提供真实世界数据,推动精准定价。

六、未来十年:产业链的“三大迁移”

- 研发迁移:从Me-too到First-in-class,中国药企研发投入占比将从5%提升至20%;

- 产能迁移:生物药CDMO向东南亚转移,利用低成本+FDA认证双重优势;

- 支付迁移:医保控费下,商业保险+个人自费占比将升至35%。

七、投资者视角:如何捕捉产业链红利?

问:CXO板块估值已高,还有哪些隐形冠军?

答:关注色谱填料、一次性生物反应袋、冷链物流三大细分赛道,毛利率均超过60%且外资替代空间巨大。

(图片来源网络,侵删)

评论列表