一、为什么通信行业再次成为资本焦点?

过去十年,移动互联网红利逐渐见顶,运营商ARPU值增长乏力。然而,5G-A、6G预研、卫星互联网、算力网络四条新曲线同时出现,叠加“东数西算”国家战略,资本重新把目光投向通信赛道。要问“通信行业未来五年发展趋势”到底看什么?答案很简单:看政策、看技术、看场景、看现金流。

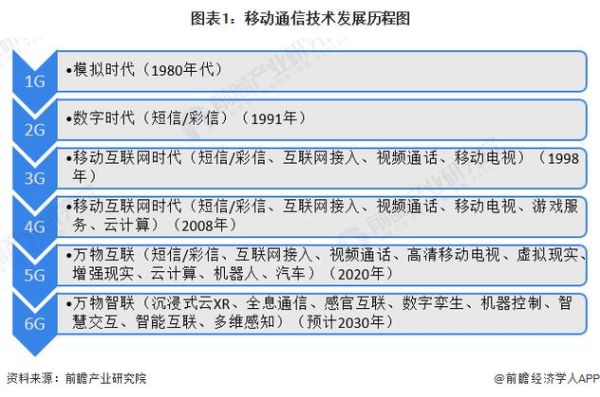

二、5G与6G投资前景如何?一张图看懂时间轴

5G-A(又称5.5G)将在2024-2026年完成规模商用;6G第一个标准版本预计2027年冻结,2030年前后商用。两条曲线并非简单迭代,而是并行演进、场景互补。

- 5G-A:投资窗口仅剩三年,运营商CAPEX集中在毫米波、万兆上行、RedCap终端。

- 6G:2025年起进入预商用试验,空天地一体、太赫兹、智能超表面是关键词。

因此,2024-2026年仍是5G-A的黄金收割期,6G更像“早期VC”,适合国家队与产业基金。

三、运营商的钱到底花在哪?拆解CAPEX结构

三大运营商2024年CAPEX指引合计约3900亿元,看似持平,但结构巨变:

- 无线侧:5G-A占比从5%跳升至25%,毫米波小站、128TR Massive MIMO是主角。

- 算力网络:从“云”转向“算”,投资占比首次突破20%,智算中心、DPU、800G光模块需求井喷。

- 卫星互联网:仅占2%,却是唯一正增长板块,中国星网+“GW”星座招标已启动。

一句话,运营商正在把“连接+算力”打包卖给政企市场,To B收入增速已连续六个季度高于To C。

四、5G-A三大落地场景:谁先跑出规模收入?

1. 工业互联网:RedCap模组降到60元,引爆千万级连接

RedCap(Reduced Capability)把5G成本打下来,2024年模组价格已低于Cat4,PLC、AGV、高清摄像头批量上线。预计2026年连接数破5000万,年复合增速80%。

2. 万兆上行:直播电商与XR制作的新刚需

传统5G上行仅100Mbps,5G-A通过SUL+载波聚合可拉到1Gbps。抖音、快手已在上海、杭州试点万兆上行套餐,单用户ARPU提升30%,ROI周期缩短至18个月。

3. 车路协同:C-V2X模组前装率突破15%

工信部要求2025年新车100%联网,5G-A的URLLC把空口时延压到5ms以内。华为、中兴拿下多个高速智慧扩容项目,单公里造价从300万降到180万。

五、6G的“杀手级”技术:太赫兹还是智能超表面?

6G愿景是“空天地海一体”,但技术路线仍在博弈:

- 太赫兹:0.1-10THz频谱,单用户峰值1Tbps,可覆盖200米,适合体育馆、演唱会高密度场景。

- 智能超表面(RIS):低成本“贴膜式”基站,可把信号反射到死角,单站成本低于5000元。

- 空天地一体:LEO卫星+高空平台+地面蜂窝,解决海洋、沙漠、航空互联网覆盖。

目前看,RIS最有可能在2026年率先商用,因为太赫兹器件功耗与成本仍高一个数量级。

六、产业链谁最赚钱?一张表看懂毛利分布

| 环节 | 代表公司 | 毛利率 | 未来三年看点 |

|---|---|---|---|

| 芯片 | 高通、联发科、翱捷 | 45-55% | RedCap、6G基带 |

| 光模块 | 中际旭创、新易盛 | 30-35% | 800G、CPO共封装 |

| 天线/滤波器 | 东山精密、大富科技 | 25-30% | 128TR、RIS |

| 运营商 | 中国移动、电信、联通 | 8-12% | 算力网络、政企DICT |

结论:上游芯片与光模块仍是利润最厚环节,运营商靠政企市场提升盈利弹性。

七、政策变量:频谱、补贴、数据要素如何影响投资节奏?

2024年工信部已明确:

- 6GHz频段:6425-7125MHz全部给5G/6G,不再与卫星争夺,利好室内覆盖。

- 算力券:每年发放100亿元补贴中小企业上云用算,直接拉动运营商云收入。

- 数据要素流通:运营商掌握80%社会数据通道,“数据财政”有望带来千亿级增量。

政策红利=提前布局窗口,2025年前拿不到频谱和算力资源的玩家将被边缘化。

八、投资者如何踩准节奏?三条主线与两个风险

主线一:5G-A设备商龙头(2024-2026)

关注华为、中兴、爱立信在毫米波、RedCap、万兆上行的订单兑现。

主线二:算力网络配套(2024-2027)

800G光模块、DPU、液冷是AI算力军备竞赛的卖铲人。

主线三:卫星互联网运营(2025-2030)

中国星网、银河航天将复制SpaceX的“星座+终端”模式,地面终端先行放量。

风险一:6G标准碎片化

中美欧对6G愿景分歧大,2027年标准冻结前可能出现“双轨制”,增加芯片与终端成本。

风险二:运营商CAPEX二次见顶

如果政企市场ARPU提升不及预期,2026年后CAPEX可能再次下滑,压制设备商业绩。

九、结语:通信行业不是“老基建”,而是“新算力”

当5G-A把连接做到极致,6G把算力嵌入空中接口,通信行业就完成了从“修路”到“造脑”的跃迁。未来五年,谁能把频谱、算力、数据三要素打包成标准化服务,谁就能拿到下一波红利。

评论列表