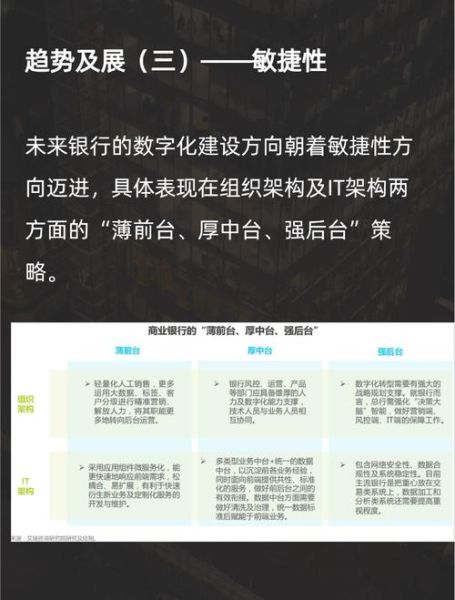

一、2024年银行业整体走势:从“规模竞赛”到“价值深耕”

过去十年,银行比拼的是网点数量与资产规模;如今,**“价值深耕”**成为关键词。央行数据显示,2023年商业银行净利润增速降至3.2%,而**非息收入占比首次突破28%**,说明传统息差红利正在消退。银行必须回答:如何在低利率时代找到新的增长曲线?

答案藏在两条主线:一是**零售金融的精细化运营**,二是**对公业务的产业链金融**。前者通过大数据把客户分层到“生命周期+风险偏好”双维度,后者则把授信逻辑从“抵押物”转向“数据流+现金流”。

二、数字化转型进入“深水区”:三大瓶颈与破局点

1. 数据孤岛:为什么90%的银行仍无法打通零售与对公数据?

多数银行在零售端沉淀了海量APP行为数据,在对公端拥有企业结算流水,但两套系统**技术标准不统一**,导致同一客户在两个维度被识别为“两个人”。破局方案是建立“客户主数据”中台,用图数据库把企业法人、股东、员工、个人账户关联成一张动态网络。

2. 场景缺失:银行自建场景为何干不过互联网平台?

自建电商、外卖、出行场景耗资巨大却流量寥寥。更聪明的做法是“嵌入式金融”:将支付、信贷、理财能力封装成API,直接嵌入高频场景。例如,某股份行与充电桩运营商合作,车主插枪即触发**“电池估值+信用贷”**模型,秒级放款购买电量。

3. 组织僵化:科技部门为何总在“背锅”?

传统银行科技部门是“成本中心”,需求响应周期长达3-6个月。领先银行的做法是把科技BP(业务伙伴)嵌入到零售、公司、金市每条业务线,KPI从“项目交付”改为“业务指标贡献”,例如手机银行月活提升10%可直接兑换团队奖金。

三、未来银行的三条赛道:谁将率先撞线?

赛道一:数字人民币生态运营商

数字人民币钱包分级体系(软钱包/硬钱包/子钱包)天然适合银行做**“支付+理财+信贷”**组合。某城商行试点数据显示,开通数字人民币子钱包的用户**基金定投转化率提升47%**,因为资金闭环减少了跨行流失。

赛道二:ESG数据服务商

欧盟CBAM碳关税倒逼出口企业披露碳排数据,银行可凭借**供应链结算数据**反向推算企业真实碳足迹,形成**“碳征信报告”**。目前该业务在长三角地区收费模式为每份报告2000-5000元,毛利率超80%。

赛道三:养老金融超级账户

个人养老金账户+医保账户+长护险账户的“三合一”将成为标配。**关键壁垒在于税务接口直连能力**:谁能率先实现“个税APP一键确认抵扣”,谁就能锁定客户未来20年的资金沉淀。

四、中小银行生存指南:差异化定位的四个实战案例

案例1:县域银行的“农机贷”

某农商行与北斗农机数据平台合作,根据拖拉机作业亩数、油耗数据动态调整授信额度,不良率控制在0.8%以下,远低于传统农户贷3.5%的水平。

案例2:民营银行的“跨境电商秒贷”

通过API抓取亚马逊店铺实时销售数据,用机器学习预测未来30天回款,**单笔贷款从申请到放款缩短至8分钟**,年化利率18%仍供不应求。

案例3:省级城商行的“园区碳账本”

为化工园区搭建碳排监测平台,企业减排量可折算成**“碳积分”**抵扣贷款利息,半年内吸引37家头部企业入驻,对公存款增长26亿元。

案例4:直销银行的“Z世代零钱理财”

把基金申购门槛拆分到0.01元,对接游戏点券、外卖红包等20种零钱来源,**日均申购笔数突破100万**,其中65%用户后续升级为定期理财客户。

五、监管科技(RegTech)的暗线机会

2024年《商业银行资本管理办法》正式落地,**“穿透式报送”**要求银行对资管产品底层资产逐笔披露。这为RegTech厂商打开百亿级市场:通过NLP解析非标合同,自动生成符合监管模板的XBRL报文。某股份行试点后,**月度监管报送人力从80人日降至12人日**。

六、用户最关心的问题:我的存款还安全吗?

存款保险制度已覆盖99%的银行账户,但**“心理安全”**比制度更重要。近期多家银行在APP里上线“存款保险可视化”功能:用户点开任意一笔存款,系统自动显示“本笔资金已纳入存款保险”标识,并计算50万赔付上限的实时进度条。该功能上线后,某银行大额存单赎回率下降34%。

评论列表