一、先问自己:买理财前必须搞懂的三个核心问题

**1. 我到底能承受多大波动?** - 如果看到净值下跌就睡不着,**R1、R2级别**的现金管理类或短债类产品更适合。 - 能接受短期浮亏,追求年化4%以上,**R3及以上**的固收+、混合类产品才值得考虑。 **2. 这笔钱多久不用?** - 三个月内要用:选**T+0或7天开放**的现金理财。 - 一年以上不用:锁定**365天封闭式**或**定期开放式**,收益通常高30~80个基点。 **3. 是否需要随时追加或赎回?** - 需要:关注**支持预约赎回**的开放式产品。 - 不需要:直接买**封闭式**或**最低持有期**产品,收益更高。 ---二、银行收益排行榜:同一风险等级下谁更“大方”?

**2024年一季度平均业绩比较基准(R2级别,一年期)** - **国有大行**:3.25%~3.45% - **股份制银行**:3.55%~3.80% - **头部城商行**:3.70%~4.05% **为什么城商行能给出更高收益?** - 负债成本更低,愿意让渡部分利润抢客户。 - 投资端更灵活,可配置高收益城投债、ABS。 **但高收益≠绝对安全** - 查看产品说明书里的**投资范围**,若非标债权占比>40%,需警惕流动性风险。 - 关注**历史最大回撤**,若超过2%,说明波动较大。 ---三、实战:手把手挑一只靠谱的理财产品

**步骤1:锁定风险等级** 打开银行APP,筛选“R2中低风险”,排除带“权益”字样的产品。 **步骤2:比较业绩基准与过往收益** - 业绩基准只是“目标”,要看**近一年实际年化**。 - 若实际年化持续高于基准20bp以上,说明管理人能力较强。 **步骤3:看费用** - **托管费+销售费+管理费**合计≤0.5%为佳。 - 部分产品收取**超额业绩报酬**,超过基准部分提成20%,会直接拉低到手收益。 **步骤4:确认流动性条款** - 封闭式:到期前不能赎回,适合长期闲置资金。 - 定期开放:每3/6/12个月开放一次,错过要再等一个周期。 - 现金管理类:T+0到账,但单日快赎限额1万元。 ---四、容易被忽视的三类“坑”产品

**1. 结构性存款≠存款** - 保本但收益浮动,挂钩黄金、汇率等标的,**最高收益往往达不到**。 **2. 养老理财试点产品** - 虽享受税收递延,但**封闭期5年以上**,提前赎回损失大。 **3. 私募理财** - 起购门槛30万~100万,**不保本且信息不透明**,适合超高净值客户。 ---五、进阶策略:如何用三张银行卡组合出更高收益

**卡1:国有大行工资卡** - 放日常开销,选**T+0现金理财**,年化2.3%~2.5%,随取随用。 **卡2:股份制银行** - 每月结余转入**一年期封闭式R2产品**,年化3.7%左右,收益高且风险低。 **卡3:头部城商行** - 年终奖或大额闲置资金,选**两年期固收+**,年化4.2%~4.5%,封闭期长但收益更可观。 **轮动技巧** - 股份制银行产品到期前一个月,开始关注城商行新发产品,**提前预约额度**避免抢不到。 ---六、答疑时间:用户最关心的五个细节

**Q1:为什么同一家银行APP里,同一款产品收益显示不同?** A:渠道差异。柜台购买可能享受**费率折扣**,线上直销有时给出**新客户加息券**。 **Q2:周末买入理财,收益从哪天开始算?** A:大部分银行**T+1确认份额**,遇节假日顺延,资金站岗期间按活期计息。 **Q3:产品提前终止怎么办?** A:查看合同里的**提前终止条款**,银行需提前3个工作日公告,收益按实际持有天数计算,**不会损失本金**。 **Q4:净值型理财会不会亏到本金?** A:R1、R2级别历史上极少亏损,但若债市剧烈波动,**短期浮亏0.2%~0.5%**属正常。 **Q5:需要开几家银行的卡?** A:日常三张足够。再多管理麻烦,且**央行规定Ⅰ类户全行只能开一个**,需合理规划。

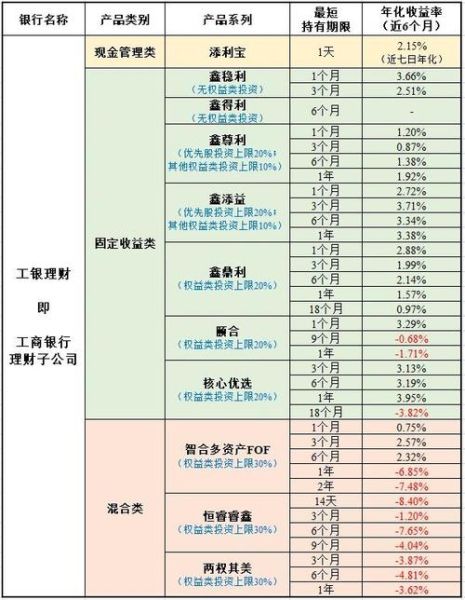

(图片来源网络,侵删)

评论列表