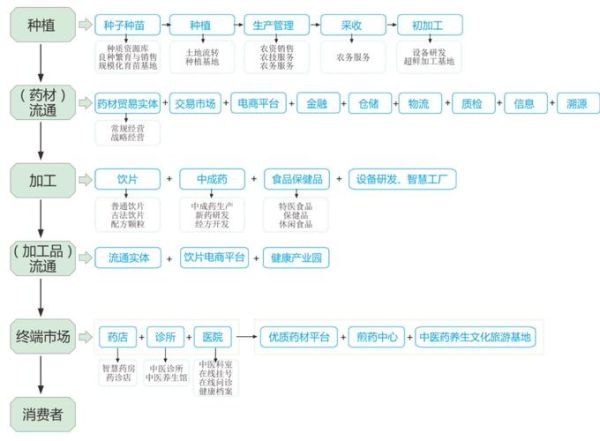

一、医药产业链全景:从原料到终端的六大环节

中国医药产业链可以拆解为原料药→中间体→制剂生产→流通配送→零售终端→医疗服务六大环节,每一环都决定了药品最终能否安全、高效、可负担地到达患者手中。

1. 原料药:被忽视的“芯片”环节

为什么中国能供应全球40%以上的化学原料药?

答:凭借规模优势、工艺沉淀、环保集中治理三大护城河,山东、浙江、河北形成三大原料药集群,维生素、抗生素、解热镇痛类品种全球市占率超60%。

但环保高压下,小型企业被迫退出,具备绿色工艺和产能转移能力的龙头将持续受益。

2. 中间体:高壁垒的“隐形冠军”

医药中间体看似不起眼,却是决定成本与质量的关键变量。

典型如沙坦类降压药,中间体“沙坦联苯”纯度每提升1%,制剂杂质可降低30%。

国内头部企业往往采用垂直一体化策略,自产关键中间体,既锁定利润又防止技术外泄。

3. 制剂生产:一致性评价重塑格局

通过一致性评价的仿制药数量已突破2500个,带量采购“以价换量”成为常态。

企业如何应对?

• 成本极致化:原料+制剂一体化,单盒成本可降20%—30%

• 品种梯队化:布局慢病、肿瘤、麻醉等高壁垒领域,分散政策风险

• 国际化:ANDA批件+海外代工,打开第二增长曲线

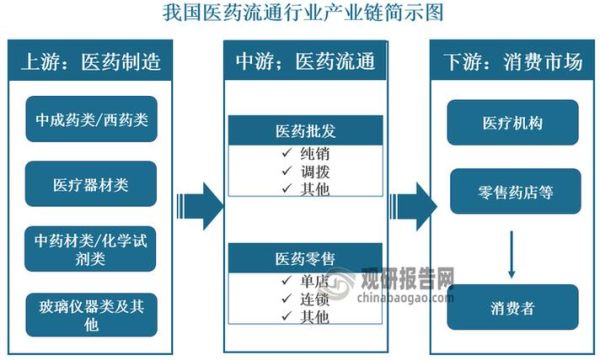

4. 流通配送:两票制后的渠道重构

两票制砍掉了多级经销商,全国性商业巨头+区域龙头成为主流。

国药、华润、上药三大集团合计市场份额已超45%,但县域市场仍有30%的分散空间。

第三方物流(顺丰、京东)切入疫苗、特药冷链,仓干配一体化降低破损率至0.1%以下。

5. 零售终端:处方外流催生千亿市场

医院药房占比从70%降至55%,DTP药房、院边店、线上平台加速承接处方。

• DTP药房:专注肿瘤、自身免疫等高值药,单店年营收可达3000万元

• 医药电商:京东健康、阿里健康年增速超50%,但医保线上支付仍是瓶颈

• 连锁药店:一心堂、老百姓通过加盟+并购下沉县域,门店数量突破万家

6. 医疗服务:支付方改革倒逼创新

DRG/DIP付费改革让医院从“收入中心”变为“成本中心”,高性价比国产药械渗透率快速提升。

创新药企如何与医院共赢?

答:通过真实世界研究(RWS)证明药物经济学优势,进入临床路径和指南,实现放量。

二、医药企业如何布局上下游?三大实战路径

路径一:原料药+制剂一体化,锁定成本曲线

以华海药业为例,通过自产缬沙坦原料药,带量采购中标价仍能维持35%毛利率,远高于行业平均20%。

关键动作:

• 向上游延伸:收购/自建原料药基地,通过FDA cGMP认证

• 工艺优化:连续流反应技术降低溶剂用量50%,环保成本下降40%

路径二:CXO赋能,轻资产撬动重研发

Biotech资金有限,如何快速推进管线?

答:与药明康德、康龙化成等CXO合作,临床前研究周期从18个月压缩至12个月。

典型案例:某PD-1企业通过CMC打包服务,IND申报费用节省2000万元。

路径三:渠道共建,DTP药房直配患者

创新药上市即面临医保谈判压力,如何快速占领市场?

• 与国药控股SPS+专业药房合作,30天内覆盖300家DTP网点

• 搭建患者援助项目(PAP),降低支付门槛,提升用药依从性

• 利用数字化随访系统收集不良反应数据,反哺真实世界研究

三、未来五年三大趋势,提前卡位者赢

趋势1:原料药产业向西部转移

四川、重庆凭借低电价、化工园区配套、中欧班列出口优势,已吸引华海、科伦等10余家企业投资超百亿元。

趋势2:AI+自动化重塑制剂工厂

扬子江药业泰州工厂应用AI视觉检测,片剂外观缺陷识别准确率99.8%,一条产线减少人工20人。

趋势3:商保补充支付崛起

城市定制型商业医疗保险(惠民保)参保人数突破1.4亿,特药目录成为创新药放量的新入口。

四、常见疑问快答

Q:中小原料药企业如何突破环保瓶颈?

A:联合园区共建三废集中处理中心,吨处理成本可从5000元降至2000元。

Q:药店承接处方外流的核心难点?

A:医保统筹账户直结尚未全面开放,目前仅浙江、广东等试点地区可实现实时结算。

Q:Biotech自建商业化团队还是外包?

A:肿瘤等高值自费药适合自建精准团队,慢病普药可外包给CSO降低固定成本。

评论列表