2013年电力行业到底发生了什么?

2013年,中国全社会用电量达到5.32万亿千瓦时,同比增长7.5%,比2012年回升2个百分点。看似温和的数字背后,却隐藏着“煤电矛盾加剧、水电来水偏枯、特高压争议升级”三大焦点。那一年,动力煤价格全年均价约620元/吨,比2012年下跌近10%,但五大发电集团火电板块仍亏损逾200亿元,原因何在?煤价跌幅不及电价下调幅度,加之利用小时数下滑,火电企业陷入“量增价减”的怪圈。

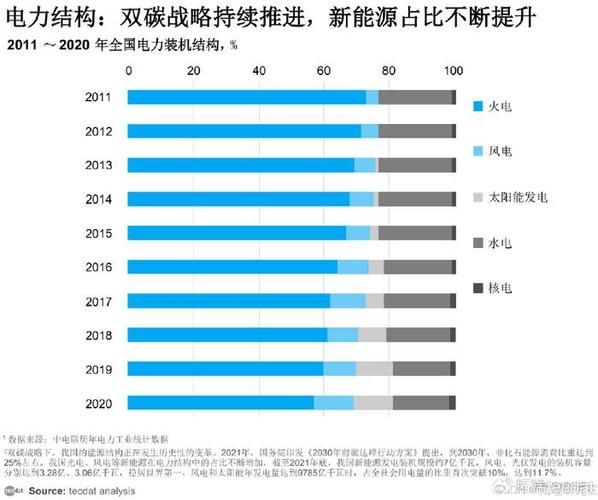

装机结构悄然生变:清洁能源占比首次突破30%

2013年底,全国发电装机总量达12.5亿千瓦,其中非化石能源装机占比升至31.6%,首次跨过三成门槛。具体拆分来看:

- 水电:新增2800万千瓦,总装机2.8亿千瓦,但受来水偏枯影响,发电量仅增长5%;

- 风电:并网装机突破7500万千瓦,新增1400万千瓦,成为仅次于水电的第二大可再生能源;

- 光伏:新增1130万千瓦,同比暴增3.4倍,分布式光伏在东部分布式示范区带动下开始萌芽;

- 核电:年内无新机组投产,总装机1461万千瓦,但三门、海阳AP1000项目进入调试关键期。

传统火电装机占比首次跌破70%,这是否意味着“去煤化”已全面启动?答案是否定的。火电仍承担82%的发电量,调峰与兜底角色短期内无法替代。

区域分化:西部“弃风弃光”与东部“电荒”并存

2013年,内蒙古、甘肃、新疆合计“弃风”电量超过100亿千瓦时,弃风率最高达20%。与此同时,江苏、浙江在迎峰度夏期间最大电力缺口分别达750万千瓦、580万千瓦。为何会出现“西部窝电、东部缺电”的结构性矛盾?

根本原因在于跨区输电通道建设滞后。当时仅±800千伏锦苏直流、复奉直流两条特高压线路投运,年输电量不足1000亿千瓦时,难以满足西部大规模清洁能源外送需求。

未来五年电力需求预测:年均增速4%—5%的“中速时代”

基于2013年用电结构及宏观经济走势,业内普遍判断2014—2018年中国电力需求将进入“中速增长”阶段。支撑逻辑有三点:

- 产业结构调整:高耗能行业用电占比由2013年的44%逐步降至40%以下,服务业与居民用电成为增量主力;

- 能效提升:单位GDP电耗年均下降2.5%,抵消部分增量需求;

- 城镇化率:每年提升1个百分点,带动居民用电年均增长8%左右。

综合测算,2018年全社会用电量预计达6.6万亿—6.8万亿千瓦时,年均增速4.3%,较2003—2012年的11%大幅回落。

电源侧投资风向:煤电“踩刹车”,风光“踩油门”

2013年,国家发改委连续下发《关于严格控制重点区域燃煤电站建设的通知》,京津冀、长三角、珠三角新建煤电项目几乎停滞。资金开始转向哪里?

- 风电:“三北”大基地外送通道获批,2014—2016年预计年均新增装机1800万千瓦;

- 光伏:分布式度电补贴0.42元/千瓦时政策落地,2015年分布式装机有望突破2000万千瓦;

- 核电:2014年起每年核准6—8台机组,三代核电批量化建设启动。

值得注意的是,煤电并非完全退出,而是转向西部坑口电站与超低排放改造,2014—2018年预计仍有约5000万千瓦装机投产。

电网升级:特高压与配电网“双轮驱动”

2013年,国家电网提出“五纵五横”特高压规划,目标到2020年建成27条特高压线路,跨区输电能力达2.5亿千瓦。这一规划能否如期落地?

从后续进展看,2014—2016年特高压进入密集建设期,锡盟—山东、宁东—浙江等线路相继投运,西部新能源外送能力显著提升。同时,配电网投资年均增长20%,重点解决分布式光伏并网“最后一公里”问题。

用户侧变革:电改试点与售电侧放开倒计时

2013年,深圳率先启动输配电价改革试点,为2015年新一轮电改探路。售电侧放开后,哪些主体将率先受益?

答案是拥有配网运营权的园区管委会、分布式能源运营商及节能服务公司。2016年广东、重庆等地注册售电公司超过400家,通过“价差合同+偏差考核”模式,大工业用户平均电价下降3—5分/千瓦时。

国际对比:中国电力弹性系数为何高于欧美?

2013年中国电力弹性系数(用电量增速/GDP增速)为1.1,而同期美国、欧盟仅0.3—0.5。差距根源在于:

- 工业化阶段不同:中国重工业占比仍高达35%,欧美已降至20%以下;

- 电气化水平差异:中国终端能源消费中电力占比仅22%,欧美普遍超过30%;

- 能效标准:中国电机系统效率比国际先进水平低5—7个百分点。

随着产业结构升级,预计2020年中国电力弹性系数将降至0.7左右,逐步接近发达国家水平。

评论列表