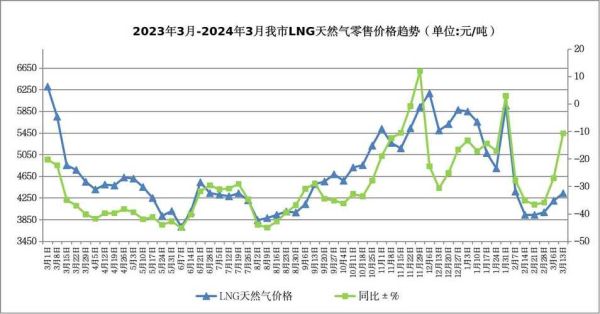

2017年全球天然气市场发生了什么?

2017年,全球天然气市场经历了一场“**价格回暖+需求爆发**”的双重驱动。亚洲现货LNG价格从年初的6.5美元/MMBtu一路涨到年末的9.8美元/MMBtu,涨幅接近50%。**中国首次超过韩国,成为全球第二大LNG进口国**,全年进口量突破3800万吨,同比增幅高达46%。

中国天然气进口依存度到底高到什么程度?

2017年中国天然气表观消费量2373亿立方米,**进口依存度攀升至39.4%**,比2016年提高了6.7个百分点。其中:

- 管道气进口量394亿立方米,占比43%

- LNG进口量526亿立方米,占比57%

这意味着**每10立方米天然气就有4立方米来自海外**,能源安全压力骤增。

---价格飙升背后的推手有哪些?

1. “煤改气”政策超预期执行

京津冀及周边28城市在采暖季前完成400万户散煤替代,**工业锅炉煤改气进度比计划快30%**,导致11-12月日均需求激增8000万立方米。

2. 中亚管道气意外减供

土库曼斯坦在2017年冬季多次以设备故障为由减供,**单日最大缺口达3000万立方米**,迫使中石油紧急采购LNG现货。

3. 国际油价联动效应

布伦特原油从2017年6月的45美元/桶涨到12月的66美元/桶,**与油价挂钩的长协LNG价格滞后3个月上涨**,进一步推高了现货溢价。

为什么说2017是天然气市场化元年?

这一年出现了三个标志性事件:

- 上海石油天然气交易中心**管道气竞价交易量突破90亿立方米**,价格发现功能初显

- 国家发改委首次明确**“准许收益率按8%核定”**的管道运输价格机制

- 三大石油公司**首次联合保供**,中石化天津LNG接收站向中石油开放窗口期

未来进口依存度会继续恶化吗?

从2017年的数据看,**2020年依存度突破50%已成定局**,但有两个变量可能改变轨迹:

- 非常规气:2017年页岩气产量90亿立方米,**单井成本已从1亿元降至4500万元**,若2020年达到300亿立方米可替代10%进口

- 中俄东线:2019年通气后**年增380亿立方米供应**,相当于2017年进口总量的47%

企业如何应对价格波动?

2017年冬季的极端行情催生了三种避险模式:

• 长约+现货组合采购:新奥能源将长约比例从70%降至55%,现货采购窗口期从12个增至24个

• 储气库商业运营:港华金坛储气库2017年注气1.6亿立方米,**调峰气价比常规气高3倍**

• 下游价格传导机制:北京燃气启动动态调价公式,**非居民用气价格上浮20%封顶**

---2017年数据对2023年的启示

回看2017年,**“政策驱动需求”与“基础设施滞后”的矛盾**至今仍是行业痛点。当年建设的天津LNG接收站在2023年利用率已达85%,而2017年开工的舟山接收站二期要到2024年才能投产。**历史总在重演:每当需求增速超过设施增速10个百分点,价格就会跳涨**。这个规律在2022年欧洲能源危机中再次验证。

评论列表