机械行业产业链到底包含哪些环节?

机械行业产业链并非一条单线,而是一张“资源—制造—服务”的立体网络。从上游的原材料、零部件,到中游的主机制造,再到下游的终端应用与后市场服务,每个环节都环环相扣。 自问:如果只盯主机厂,会错过什么? 自答:会错过上游议价能力与下游需求弹性带来的双重风险。

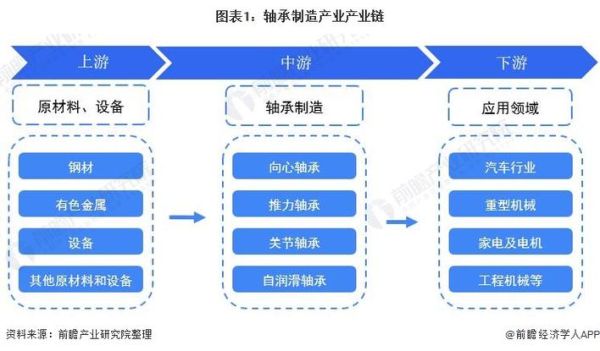

上游:原材料与核心零部件的“卡脖子”痛点

1. 原材料价格波动如何传导?

钢铁、铜、铝、稀土等大宗商品价格每上涨10%,主机厂毛利率平均下滑2.3个百分点。 自问:有没有办法对冲? 自答:头部企业采用“期货套保+长期锁价”双保险,中小企业则通过联合采购联盟分摊风险。

2. 核心零部件为何仍依赖进口?

- 液压件:德国力士乐、日本川崎占据70%份额;

- 数控系统:发那科、西门子合计市占率超65%;

- 高端轴承:瑞典SKF、德国舍弗勒技术壁垒高。

中游:主机制造的“微笑曲线”两端延伸

1. 主机厂如何摆脱“组装”标签?

三一重工把“灯塔工厂”的数字化能力开放给供应商,徐工搭建汉云工业互联网平台,实现设计—生产—物流全链路协同。 自问:数字化投入多久能回本? 自答:根据麦肯锡调研,规模化应用后18-24个月即可收回成本,故障停机时间下降30%。

2. 模块化设计为何成为新趋势?

传统整机有3000+零部件,模块化后缩减至200个接口模块。 优势: - 研发周期缩短40%; - 售后维修效率提升50%; - 二手残值率提高8-12个百分点。

下游:终端场景与后市场的“利润蓄水池”

1. 基建、矿山、新能源三大场景需求有何差异?

| 场景 | 设备类型 | 需求周期 | 付款方式 |

|---|---|---|---|

| 基建 | 挖掘机、起重机 | 3-5年 | 按揭+融资租赁 |

| 矿山 | 大型矿卡、破碎筛分 | 8-10年 | 全款+产能分成 |

| 新能源 | 电动装载机、光伏打桩机 | 2-3年爆发 | 政府补贴+绿电收益 |

2. 后市场为何能贡献30%利润?

传统卖设备毛利率15%,而配件+服务+金融毛利率可达35%。 案例: - 卡特彼勒的Cat Financial为全球40%设备提供融资; - 中联重科“中联云帮”平台年撮合二手交易超200亿元。

产业链协同:从“零和博弈”到“生态共赢”

1. 数据共享的“三堵墙”如何拆除?

墙一:商业机密——用区块链水印技术脱敏; 墙二:标准不一——工信部牵头制定《机械行业数据字典》; 墙三:利益分配——按数据贡献度动态分润。

2. 供应链金融如何打通中小配套商?

核心逻辑:主机厂信用背书+应收账款质押。 操作路径: - 三一供应链金融平台接入3000家供应商,融资成本从12%降至6.5%; - 徐工与网商银行合作,“310”模式(3分钟申贷、1秒放款、0人工干预)。

未来趋势:三大变量重塑产业链

1. 碳中和倒逼技术路线重构

电动化:2025年电动工程机械渗透率将达25%; 氢能化:矿山、港口场景率先落地,全生命周期成本已接近柴油机型; 智能化:L4级无人驾驶矿卡单台年节省人力成本60万元。

2. 地缘政治下的“区域化供应链”

东南亚:越南、泰国成为液压管路、结构件新基地; 墨西哥:卡特彼勒、约翰迪尔布局北美关税豁免工厂; 国内:中西部承接“备份产能”,重庆、长沙形成6小时产业圈。

3. 用户主权时代的“C2M反向定制”

矿山客户可直接在“山河智能云”选配发动机、斗容、涂装,7天完成排产。 自问:会不会增加成本? 自答:模块化平台+柔性产线,单台定制成本仅增加3%,但客户溢价意愿提升12%。

评论列表