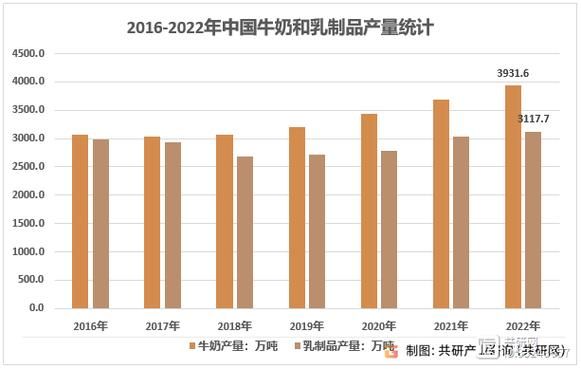

2016年牛奶行业整体表现:供给过剩与需求疲软并存

2016年,全球牛奶产量继续攀升,欧盟取消配额后增产明显,新西兰、美国等主要出口国也保持高位供应。与此同时,中国、俄罗斯等进口大国的需求却出现回落,导致全球原奶价格跌至十年低点。国内方面,规模化牧场快速扩张,但终端消费增速放缓,乳企库存高企,行业进入深度调整期。

牛奶价格为何波动?四大核心因素拆解

1. 国际奶价传导:新西兰拍卖价如何影响中国超市货架?

新西兰恒天然全球乳制品贸易平台(GDT)的拍卖价格,历来被视为国际奶价“晴雨表”。2016年3月,GDT脱脂奶粉价格指数同比暴跌近40%,直接拉低了中国进口奶粉到岸成本。进口全脂奶粉完税价一度跌破2万元/吨,比国产奶粉低约20%,国内乳企被迫降价促销,终端液态奶零售价随之下调。

2. 饲料成本:玉米、豆粕涨跌怎样左右牧场盈亏?

饲料占奶牛养殖成本的60%以上。2016年上半年,国内玉米临储政策改革,价格从2200元/吨跌至1800元/吨;同期豆粕跟随美豆走低,一度跌破2800元/吨。饲料成本下降约15%,理论上可缓解奶价下跌压力,但终端需求疲软,牧场利润仍被压缩至0.3-0.5元/公斤,远低于2014年的1.2元/公斤。

3. 消费结构变化:低温奶崛起能否对冲常温奶下滑?

2016年,中国液态奶整体销量增速仅2.8%,但低温巴氏奶增速高达12%,高端酸奶亦保持两位数增长。消费者从“喝得到”转向“喝得好”,推动乳企加码低温产品线。然而,低温奶半径限制导致区域乳企受益更多,全国化品牌仍需面对常温奶价格战,整体盈利水平难以提升。

4. 政策干预:奶粉配方注册制如何重塑市场?

2016年10月,《婴幼儿配方乳粉产品配方注册管理办法》正式实施,要求每个企业原则上不得超过3个配方系列9种产品配方。约75%的中小品牌面临淘汰,渠道提前清理库存,加剧短期价格波动。长远看,行业集中度提升,龙头议价能力增强,为奶价企稳提供支撑。

区域市场差异:为何东北奶价跌破成本线,华南却相对坚挺?

东北原奶收购价一度跌至3.2元/公斤,低于3.5元/公斤的综合成本,主因:

- 牧场过度集中:黑龙江50%以上原奶依赖乳企收购,议价能力弱;

- 运输半径长:远离消费地,冷链成本增加0.3-0.4元/公斤。

华南地区因本地奶源不足,需从北方调运,终端零售价普遍高出10%-15%,原奶收购价维持在4元/公斤以上,牧场仍能保持微利。

2016年乳企自救:三大策略应对价格战

1. 产品升级:从“基础白奶”到“功能细分”

伊利推出“金典新西兰进口奶”,蒙牛加码“纯甄”高端酸奶,光明主打“如实”无添加系列。高端产品毛利率可达40%,远高于基础白奶的15%,成为利润缓冲垫。

2. 渠道下沉:乡镇市场能否消化过剩产能?

2016年,伊利、蒙牛经销商数量分别增加20%和18%,重点布局三四线城市及乡镇。乡镇市场液态奶增速达8%,但客单价仅为城市的60%,需通过小包装、买赠等方式刺激购买。

3. 海外布局:抄底新西兰牧场是否划算?

奶价低谷期,伊利以2.4亿元收购新西兰第二大乳企Westland 8%股权,新希望则以5亿澳元控股澳大利亚Moxey Farms。海外奶源成本比国内低20%-30%,且可规避关税壁垒,但需面对汇率波动及监管风险。

消费者该如何应对价格波动?三个实用建议

- 关注促销节点:每年6-8月、11-12月为乳企清库存高峰,电商常推出“买一赠一”;

- 选择区域品牌:如北京三元、上海光明,运输成本低,促销力度更大;

- 锁定会员价:京东PLUS、天猫88VIP全年可享低温奶8折,叠加优惠券后接近批发价。

2016年牛奶行业的启示:周期底部如何寻找机会?

历史数据显示,奶价每3-4年经历一次完整周期。2016年的低谷期,正是行业洗牌与价值重构的关键节点:

- 上游:规模化牧场通过并购降低成本,散户加速退出;

- 中游:乳企从“规模竞争”转向“品牌+供应链”竞争;

- 下游:冷链物流普及推动低温奶渗透率提升。

对于投资者而言,具备上游奶源控制+下游渠道渗透能力的企业,在下一轮周期中更具弹性。

评论列表