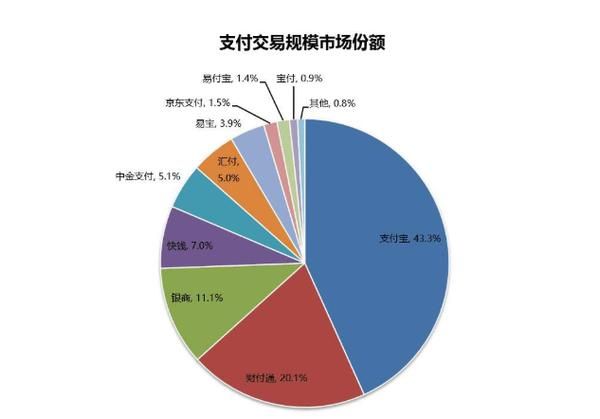

一、第三方支付平台有哪些?主流名单与细分场景

国内第三方支付牌照数量已缩减至不足百家,但活跃在市场一线的仍可归纳为以下三类:

(图片来源网络,侵删)

- 综合型巨头:支付宝、微信支付、银联云闪付,占据C端九成以上交易份额;

- 垂直场景龙头:拉卡拉(线下收单)、连连支付(跨境)、易宝支付(航旅)、汇付天下(小微商户);

- 银行系“钱包”:招行一网通、工行融e行、建行龙支付,依托母行账户体系做闭环。

二、第三方支付安全吗?拆解风控“七道锁”

“安全”并非绝对值,而是概率游戏。平台通过七层防护把风险降到可接受区间:

- 实名认证+生物识别:身份证、银行卡、手机号三要素核验,配合人脸/指纹比对,盗用身份成本陡增;

- Token令牌技术:真实卡号被替换成一次性虚拟卡号,即使泄露也只是一串无效字符;

- 智能风控引擎:毫秒级识别异常登录地、异常金额、异常设备,触发二次验证或直接拦截;

- 百万级赔付基金:支付宝“你敢付我敢赔”、微信“安心保障”,被盗全额先行垫付;

- PCI-DSS国际认证:硬件加密、网络安全、数据存储等每年接受第三方审计;

- 央行备付金集中存管:用户资金100%托管在央行指定账户,平台无法挪用;

- 交易限额与延迟结算:大额交易需短信+U盾双因子,T+1到账给风控留出追截窗口。

三、用户最关心的五个自问自答

Q1:手机丢了,微信里的钱会被转走吗?

不会。对方需要同时破解锁屏密码、支付密码、人脸/指纹三道关卡;若已开启“挂失冻结”功能,可远程秒级锁定账户。

Q2:境外刷卡会不会被复制磁条?

国内发行的银联芯片卡已全面淘汰磁条,且第三方支付APP在境外走的是Token+在线密码通道,无实体卡信息可被侧录。

Q3:平台跑路怎么办?

持牌机构受央行监管,备付金100%存管;若极端情况发生,央行会启动风险处置,用户资金优先兑付。

Q4:扫了“钓鱼二维码”会中木马吗?

安卓系统需警惕“伪装APP”诱导安装;iOS封闭生态风险极低。建议关闭“扫码直接跳转支付”,改为手动输入金额二次确认。

(图片来源网络,侵删)

Q5:企业收款被冻结如何快速解封?

备齐营业执照、交易合同、物流凭证三件套,通过商户平台提交申诉,一般T+1可完成人工复核并解冻。

四、行业最新动向:跨境支付与数字人民币的双重冲击

2024年起,两大变量正在重塑竞争格局:

- 跨境支付牌照二次开闸:外汇局新增10家试点,允许直连境外电子钱包,费率从1.5%降至0.8%;

- 数字人民币硬钱包普及:离线“碰一碰”支付在公交、冬奥场景落地,第三方支付需接入央行互联互通平台,否则面临“脱媒”风险。

五、商户选择支付通道的四个硬指标

- 到账时效:D0垫资需额外0.1%手续费,T1免费但资金晚一天;

- 行业费率:标准类0.6%,民生类0.38%,高风险类(虚拟币、博彩)直接关停;

- 接口稳定性:看过去90天系统可用率是否≥99.9%,大促期间有无熔断记录;

- 增值服务:分账、会员营销、跨境结算、供应链金融,能否“一站式”解决。

六、未来三年:谁会被淘汰?

监管趋严叠加巨头降费率,中小支付机构若无法在细分场景、跨境链路、数字人民币生态中建立护城河,将被迫退出。能活下来的只有三类:

- 拥有海量真实商户的收单侧龙头;

- 掌握境外本地钱包资源的跨境专家;

- 深度绑定银行核心系统的技术服务商。

(图片来源网络,侵删)

评论列表