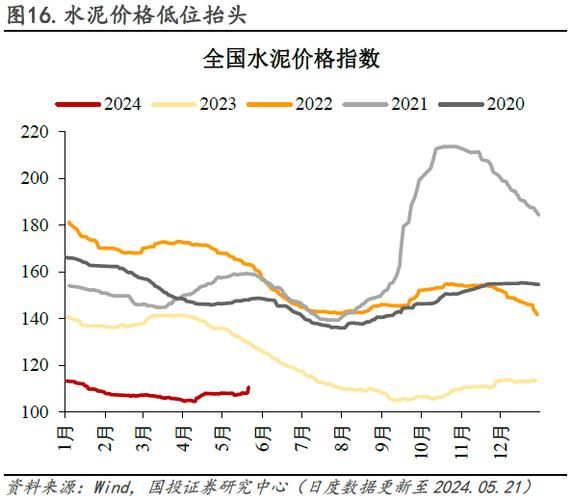

2017年水泥价格为何一路飙升?

2017年水泥价格从年初的260元/吨一路涨到年底的420元/吨,涨幅超过60%。**核心推手是错峰生产+环保督查**。

(图片来源网络,侵删)

- 错峰生产:北方十五省冬季统一停窑4-5个月,直接砍掉全年20%供给。

- 环保督查:8月第四批中央环保督察组进驻四川、山东等水泥大省,**50%中小粉磨站被强制关停**。

产能过剩到底多严重?

工信部数据显示,2017年全国水泥熟料产能18.2亿吨,**实际产量仅14.1亿吨,利用率77%**。但区域分化明显:

- 东北三省:产能利用率不足55%,辽宁大量熟料南下倾销。

- 长三角:通过跨省产能置换,**实际有效产能压缩12%**,价格反而坚挺。

企业如何破解产能过剩?

1. 产能置换的三种玩法

**海螺水泥**把安徽3条2000t/d旧线置换到缅甸,换来芜湖新建1条12000t/d智能化生产线,**能耗降低30%**。中小企业则选择:

- 省内置换:山东某企业将德州产能置换到沿海港口,**运输成本直降40元/吨**。

- 跨界置换:河南两家水泥厂用产能指标换取化工园区蒸汽供应权。

2. 错峰生产的灰色地带

虽然政策要求停窑,但部分企业通过:

- 夜间偷开:利用环保监测站下班时段违规生产。

- 虚假检修:报备设备大修实则正常生产,**某企业因此被罚没2000万元**。

环保风暴改变了什么?

2017年水泥行业**二氧化硫排放量同比下降9.3%**,但代价是:

- 脱硫设备改造成本:每条生产线投入2000-3000万元。

- 矿山整治:京津冀要求水泥用石灰石矿山**必须采用洞采**,导致原料成本上涨15%。

区域市场的冰与火

| 区域 | 2017均价(元/吨) | 涨跌幅 | 核心因素 |

|---|---|---|---|

| 新疆 | 580 | +85% | 错峰生产+基建投资激增 |

| 贵州 | 240 | -12% | 过剩产能+公路运输瓶颈 |

| 广东 | 460 | +45% | 西江限航导致外来水泥减少 |

2018年风险预警

三个潜在危机正在酝酿:

(图片来源网络,侵删)

- **需求拐点**:1-10月房地产新开工面积增速从10.6%骤降至5.6%。

- 进口熟料冲击:越南水泥通过边贸进入广西,**到岸价比本地低30元/吨**。

- 电改影响:云南等地推行大工业电价市场化,**水泥用电成本可能上涨0.08元/度**。

中小粉磨站生死局

2017年关停的1500家粉磨站中,**80%年产能不足60万吨**。幸存者采取:

- 转型砂浆站:利用现有磨机生产预拌砂浆,**毛利率比水泥高8-10个百分点**。

- 协同处置:与市政合作处理生活垃圾,每吨补贴180-220元。

行业并购的隐秘逻辑

中国建材与中材合并后,**在鲁豫皖形成绝对定价权**。但更深层的并购动机是:

- 获取矿山资源:金隅冀东收购陕西某企业,**实际看重其1.2亿吨石灰石储量**。

- 消灭竞争对手:某外资巨头溢价40%收购云南企业后,**直接封存其200万吨产能**。

(图片来源网络,侵删)

评论列表