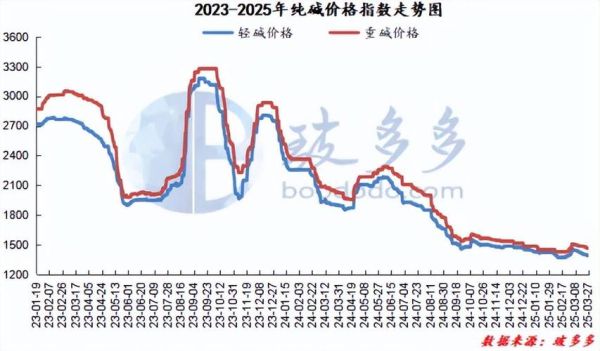

一、纯碱价格为什么波动这么大?

纯碱(碳酸钠)价格的剧烈波动,根源在于供需错配、成本传导、政策扰动三大因素叠加。以下拆解核心逻辑:

(图片来源网络,侵删)

1. 供需错配:玻璃产能扩张与检修季“打架”

- 玻璃需求占纯碱下游70%,当浮法玻璃、光伏玻璃集中点火时,单月需求可跳增5%—8%,而纯碱装置检修通常集中在6—8月,供给收缩与需求扩张重叠,价格瞬间飙升。

- 反之,若玻璃冷修超预期,纯碱库存两周即可累积20万吨,价格一周内下跌200元/吨。

2. 成本传导:原盐、动力煤、天然气谁占主导?

自问:为什么2021年煤价暴涨时,华北氨碱法企业亏损仍扩产?

自答:因为纯碱定价看边际成本最高的天然碱。天然碱依赖美国进口天然碱矿,海运费每涨10美元/吨,国内轻碱价就抬升50元/吨。当煤制合成氨路线成本突破2000元/吨时,边际产能停产,天然碱成为定价锚。

3. 政策扰动:能耗双控与出口关税的“黑天鹅”

- 2022年Q3,西南限电导致当地碱厂开工率骤降至40%,单月减少供应12万吨。

- 2023年4月,印度突然对纯碱征收20%出口关税,东南亚转向中国采购,5月中国出口量环比激增35%,华东港口库存从45万吨降至25万吨。

二、纯碱行业未来走势如何?

1. 产能周期:2024—2026年新增产能会过剩吗?

根据百川盈孚统计,2024年国内计划新增产能380万吨,其中天然碱法占比62%。自问:天然碱法成本仅900元/吨,是否会引发价格战?

自答:不会全面过剩。原因在于:

- 光伏玻璃需求年增15%,2025年光伏玻璃日熔量或达12万吨,对应纯碱年需求新增200万吨。

- 环保趋严下,华东部分氨碱法装置面临搬迁,实际净增产能可能低于200万吨。

2. 技术路线:天然碱法会彻底淘汰合成碱吗?

对比三种工艺成本(2024年6月数据):

| 工艺 | 原料成本 | 能耗成本 | 完全成本 |

|---|---|---|---|

| 天然碱法(河南) | 150元/吨 | 450元/吨 | 900元/吨 |

| 氨碱法(山东) | 800元/吨 | 600元/吨 | 1450元/吨 |

| 联碱法(湖北) | 700元/吨 | 550元/吨 | 1350元/吨 |

结论:天然碱法成本优势显著,但受资源限制,中国天然碱矿储量仅1.5亿吨,可开采年限不足20年,合成碱仍不可替代。

3. 价格中枢:2025年现货价会跌破氨碱法成本线吗?

通过构建供需平衡模型:

(图片来源网络,侵删)

- 基准情景:2025年需求增速8%,产能利用率维持75%,轻碱主流价或在1800—2200元/吨震荡。

- 悲观情景:若光伏装机不及预期,需求增速降至5%,价格可能下探至1600元/吨,触发联碱法装置减产。

- 乐观情景:若美国天然碱矿因环保诉讼减产,进口量减少50万吨,价格或突破2500元/吨。

三、企业如何对冲价格波动?

1. 玻璃厂的库存策略:动态安全库存法

某头部玻璃厂将纯碱安全库存从30天压缩至15天+期货套保,当期货升水现货超过100元/吨时,在盘面卖出套保,锁定未来3个月50%用量。

2. 碱厂的预售模式:基差点价+产能预售

西北天然碱厂与贸易商签订“产能预售协议”,提前3个月以期货合约均价-50元/吨预售20%产量,既锁定利润又避免库存积压。

四、投资者需盯紧的三大先行指标

- 玻璃冷修率:超过8%时,纯碱库存拐点出现。

- 美国天然碱到岸价:低于180美元/吨时,中国进口窗口打开。

- 联碱法副产品氯化铵价格:若氯化铵跌破400元/吨,联碱装置将被迫减产。

纯碱行业的周期本质从未改变,但光伏玻璃革命与天然碱技术突破正在重塑波动节奏。理解边际成本、紧盯库存周期、善用期货工具,才能在这场“白色风暴”中生存并获利。

(图片来源网络,侵删)

评论列表