2024年客车销量大概率保持低单位数正增长,全年预计销售万辆级规模,新能源公交与轻客出口是两大增量引擎。

客车行业现状:需求结构正在重塑

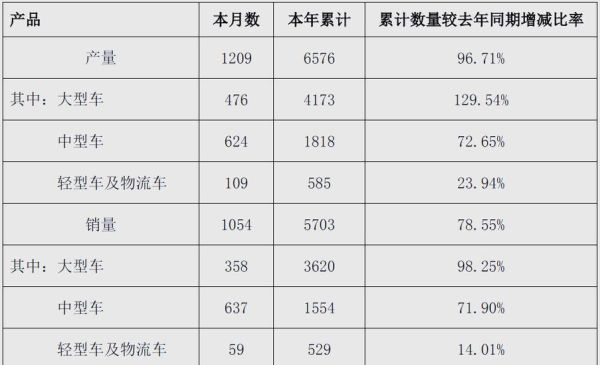

过去五年,中国客车年销量从万辆滑落到万辆,看似“天花板”已现,实则需求结构正在发生深层裂变:

- 传统公交采购占比由%降至%,公共领域电动化政策进入尾声;

- 轻客物流、房车改装、城乡微循环三大细分逆势增长,合计贡献%新增订单;

- 出口市场爆发,2023年累计出口万辆,同比增幅%,中东、拉美、东盟成主阵地。

2024年客车销量增长的三大驱动

1. 新能源公交“以旧换新”窗口期

交通部《绿色出行行动计划》明确,2024—2025年将对2015年前上牌的燃油公交实施强制淘汰,预计释放万辆更新需求。头部车企已提前锁定地方运营集团订单,宇通、比亚迪、中车电动三家份额合计超%。

2. 轻客出口量价齐升

为什么轻客能在海外快速放量?

答:全球电商物流爆发,海外用户对“最后一公里”配送车型需求激增,中国轻客凭借高性价比+快速交付优势,出口均价已突破万美元,毛利率高出内销个百分点。

3. 氢燃料客车示范城市群扩容

五大示范城市群之外,河北、四川、内蒙古三地2024年新增氢燃料公交指标辆,单车国补+地补合计最高万元,TCO已接近纯电动,带动氢燃料客车销量从千辆级迈向万辆级。

客车企业如何抓住下一轮红利?

技术路线:纯电、氢能、增程三线并行

- 纯电:主攻公交、短途客运,电池成本下降%后,度电成本低于元/kWh;

- 氢能:瞄准长途、高寒场景,系统寿命突破小时;

- 增程:解决轻客续航焦虑,适配冷链、房车改装,2024年渗透率有望达%。

商业模式:从卖车到卖运力

头部车企已成立运力服务子公司,提供“车辆+司机+充电/加氢+运维”全包方案,按公里收费。以广州为例,公交运营集团采用该模式后,综合成本下降%,车辆利用率提升%。

渠道下沉:县域微循环市场

交通运输部数据显示,全国%的建制村仍未通公交。6—8米纯电微循环车型售价已降至万元以下,财政补贴后购车成本接近传统中巴,2024年县域订单或贡献万辆增量。

风险预警:警惕三大黑天鹅

- 地方财政压力:若专项债发行不及预期,公交更新节奏将放缓;

- 原材料反弹:碳酸锂价格若重回万元/吨,新能源客车毛利率将压缩个百分点;

- 海外贸易壁垒:欧盟“碳关税”2026年落地,出口型轻客需提前布局本地化CKD工厂。

用户最关心的五个细节问答

Q:2024年买新能源客车还能拿多少补贴?

A:国补已退出,但地补仍在,公交领域普遍万元/辆,轻客物流部分省市给予%购置补贴。

Q:氢燃料客车真的划算吗?

A:在张家口等氢价低于元/kg的区域,百公里氢耗成本已低于柴油,且免购置税、不限行。

Q:出口哪些国家利润最高?

A:智利、沙特、泰国三地利好政策密集,轻客出口毛利率可达%,高于国内个百分点。

Q:房车改装市场容量多大?

A:2023年房车销量万辆,轻客底盘占比%,2024年预计突破万辆,大通V、江铃福顺成热门改装基型车。

Q:二手客车会不会冲击新车?

A:2023年二手新能源公交交易量仅辆,电池衰减不透明导致流通受阻,对新车影响有限。

评论列表