滴滴出行市场份额依旧占据网约车第一,但盈利模型始终被质疑。本文用数据拆解滴滴的护城河、成本结构、潜在盈利点,并回答“滴滴未来盈利点在哪”这一核心疑问。

滴滴出行市场份额现状:数据说话

根据交通运输部2024年3月公开数据,全国网约车订单总量约8.1亿单,其中滴滴系(含花小猪)占比72.4%,高德聚合平台合计14.7%,T3出行4.1%,其余玩家瓜分不到9%。

城市维度来看:

- 一线城市:滴滴市占率约68%,高德聚合+自营合计21%

- 新一线:滴滴71%,T3出行借助主机厂补贴冲到6%

- 三四线:滴滴75%,地方小平台靠“区域牌照”存活

滴滴为什么能守住份额?

1. 供给侧壁垒:司机与车辆双重锁定

滴滴通过“司机服务分+冲单奖+口碑值”把司机留在平台。服务分低于90分,司机接单优先级骤降;冲单奖则把司机周在线时长锁死在50小时以上。

2. 需求侧惯性:超级App的入口效应

微信九宫格、支付宝小程序、高德地图入口,三重流量让“打开滴滴叫车”成为肌肉记忆。QuestMobile数据显示,滴滴App月活2.87亿,是第二名T3出行的11倍。

3. 数据飞轮:实时调度算法

滴滴每秒钟处理106万条路径规划请求,ETA误差控制在1.8分钟以内。算法越用越准,用户等待时间越短,留存率自然高。

滴滴的成本结构:钱都花在哪了?

| 成本项 | 2023年占比 | 金额(亿元) |

|---|---|---|

| 司机奖励与补贴 | 42% | 387 |

| 乘客补贴 | 18% | 166 |

| 技术&服务器 | 11% | 101 |

| 安全&合规 | 9% | 83 |

| 销售&市场 | 8% | 74 |

| 其他 | 12% | 110 |

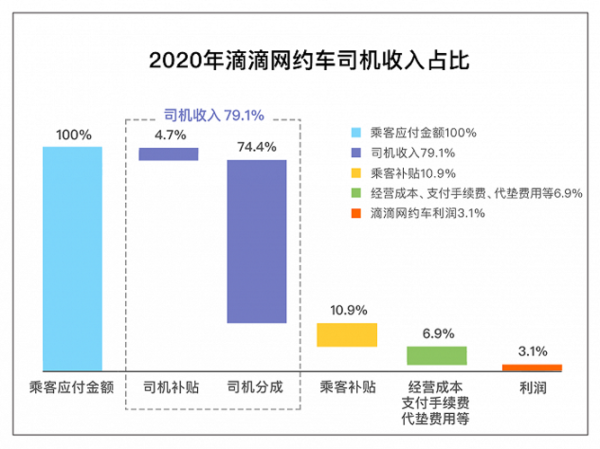

可以看到,司机与乘客补贴合计吃掉60%成本,这也是滴滴迟迟难以盈利的主因。

滴滴未来盈利点在哪?

盈利点一:国际化——拉美与中东的“现金奶牛”

滴滴国际业务2023年收入68亿元,EBITDA转正。墨西哥市场单均毛利0.31美元,是国内2倍;巴西99出行市占率54%,当地司机抽成比例仅15%,远低于国内30%,但客单价高、补贴低。

盈利点二:造车与能源——闭环控制成本

滴滴与比亚迪合作的D1定制车已跑满20亿公里。车辆TCO(总拥有成本)比燃油车低37%,电池租赁模式把司机购车门槛降到每月2199元。未来如果滴滴把D1规模扩大到50万辆,仅油电费每年就能节省42亿元。

盈利点三:自动驾驶——抽成比例可提升至50%

滴滴自动驾驶车队已在广州、上海特定区域商业化运营,每公里成本2.3元,接近有人驾驶。一旦法规放开,滴滴可省去司机分成,抽成比例从30%跃升至45%-50%,单均毛利翻倍。

盈利点四:金融与车后市场——高毛利增值业务

- 司机贷:年化利率14%,坏账率仅2.1%

- 车险分期:与平安合作,佣金率8%

- 保养团购:与途虎合作,毛利25%

2023年金融业务贡献21亿元利润,占整体EBITDA的38%。

潜在风险:政策与竞争双重夹击

政策端,“抽成比例上限30%”已在部分城市试点;竞争端,高德聚合模式零补贴抢市场,美团打车重启自营。滴滴若想持续盈利,必须:

- 把补贴从“现金直补”转为“服务权益”,降低账面成本

- 加速Robotaxi落地,用技术红利对冲政策风险

- 复制拉美经验,把国内成熟运营体系输出到东南亚

自问自答:普通投资者如何跟踪滴滴盈利拐点?

Q:看哪个指标最先预示盈利?

A:关注“国内网约车经调整EBITDA”,连续两个季度为正即拐点。

Q:国际化收入占比达到多少才安全?

A:当国际收入≥总收入的25%,可对冲国内政策波动。

Q:自动驾驶商业化节点?

A:L4级别车辆日均单量突破10万单,且无需安全员,盈利模型即可跑通。

评论列表