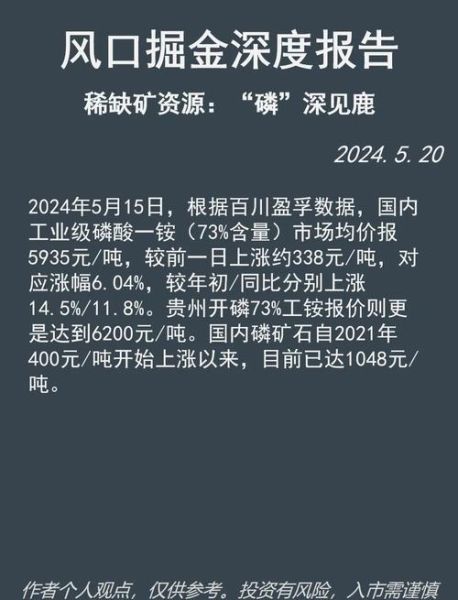

磷矿价格为何忽高忽低?

过去三年,磷矿价格从每吨450元一路飙升到1100元,又在半年内回落到780元。核心推手有三:

(图片来源网络,侵删)

- 国际硫磺价格波动:硫磺占磷酸生产成本40%,2022年俄乌冲突导致硫磺暴涨,磷矿同步跟涨。

- 国内限采政策:湖北、贵州两大主产区实行“以需定产”,每月减少约15%外销量。

- 新能源磷酸铁锂需求:2023年电池级磷酸铁锂新增产能释放,拉动高品位磷矿需求增长20%。

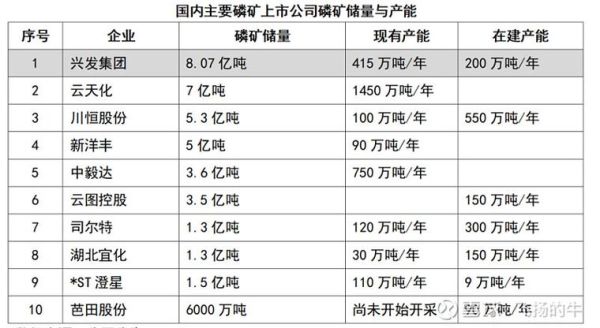

磷矿资源到底集中在哪些省份?

我国磷矿保有储量约33亿吨,可开采年限不足30年,**资源高度集中**:

- 贵州开阳—瓮福片区:占全国储量的34%,品位(P₂O₅)平均32%,露天矿比例高,开采成本低。

- 湖北宜昌—保康片区:储量占28%,但多为地下矿,开采深度超600米,成本比贵州高15%。

- 云南昆明—海口片区:储量占15%,品位略低(28%),却靠近铁路枢纽,运输半径短。

值得注意的是,**四川马边、湖南石门**等地虽然储量不大,却拥有30%以上高品位矿,成为新能源企业争夺的焦点。

磷矿品位如何影响下游利润?

同一时期,28%品位磷矿到厂价780元/吨,而32%品位可卖到980元/吨。看似价差200元,**实际利润差距可达400元**:

- 高品位矿酸耗低:每生产1吨磷酸,32%矿比28%矿少耗硫酸0.25吨,节省成本约150元。

- 渣量更少:低品位矿每生产1吨磷酸产生4吨磷石膏,高品位仅2.8吨,渣场费用降低50元。

- 铁铝杂质低:下游磷酸铁锂企业对杂质要求≤0.3%,高品位矿无需额外除杂,再省200元。

新能源需求会不会导致磷矿枯竭?

2025年全球磷酸铁锂规划产能已达450万吨,对应新增磷矿需求1200万吨。看似惊人,**但不必过度恐慌**:

- 磷酸铁锂对磷矿品位要求≥30%,而我国30%以上高品位矿仅占总储量18%,**真正紧张的只是高品位矿**。

- 选矿技术进步:湖北宜昌已投产“正反浮选联合工艺”,可将24%低品位矿富集到31%,回收率超过85%。

- 磷石膏综合利用:贵州瓮福将磷石膏制成α高强石膏粉,用于建材,每消化1吨磷石膏可减少0.3吨磷矿开采。

出口限制对磷矿价格有何长期影响?

2023年12月起,我国对磷矿实行出口配额制,年配额量压缩至200万吨,**相当于2022年出口量的35%**。直接结果:

(图片来源网络,侵删)

- 东南亚买家转向摩洛哥:摩洛哥OCP集团顺势提价,离岸价从每吨95美元涨到135美元。

- 国内过剩矿转为库存:2024年一季度港口库存升至380万吨,价格承压下行。

- 深加工企业受益:出口受限倒逼矿企向下游延伸,湖北宜化上马10万吨食品级磷酸项目,毛利率提升8个百分点。

未来五年磷矿行业的三大变量

变量一:电池回收技术。若磷酸铁锂电池回收率从当前的30%提升到60%,可减少磷矿需求约400万吨。

变量二:海外矿山投产**。沙特Waad Al Shamal项目2026年释放500万吨产能,品位高达33%,**可能冲击国际价格。

变量三:碳排放交易**。磷矿开采每吨排放0.8吨CO₂,若纳入全国碳市场,成本将增加80—120元,中小矿企或被迫退出。

中小企业如何穿越周期?

1. 绑定下游:与磷酸铁锂头部企业签订5年以上长协,锁定销量与溢价。

2. 技术升级:投资预选抛废设备,将原矿品位提升3—4个百分点,直接增加200元/吨利润。

(图片来源网络,侵删)

3. 资源并购:趁当前价格回调,收购四川马边等零散高品位矿权,**为未来新能源需求储备“粮仓”**。

评论列表