为什么理财要从“新手”阶段就开始规划?

很多刚工作的年轻人把“理财”当成有钱以后才做的事,结果工资年年涨,存款却不见多。原因并不是收入低,而是缺乏系统思维:收入—支出=结余,而理财的核心是让结余持续跑赢通胀。越早开始,复利效应越明显。

(图片来源网络,侵删)

新手理财第一步:先搞清“三笔钱”

在挑选任何稳健理财产品之前,先把资金分成三份,避免“一把梭”导致风险失控。

- 应急金:3—6个月生活费,放在货币基金或7×24小时可赎的现金管理类产品。

- 目标金:1—3年内要用的钱,例如房租、旅行、结婚,选短债基金、银行理财子公司发行的净值型低风险产品。

- 长期金:3年以上不用的钱,才考虑增额终身寿、养老目标基金等带锁定期的工具。

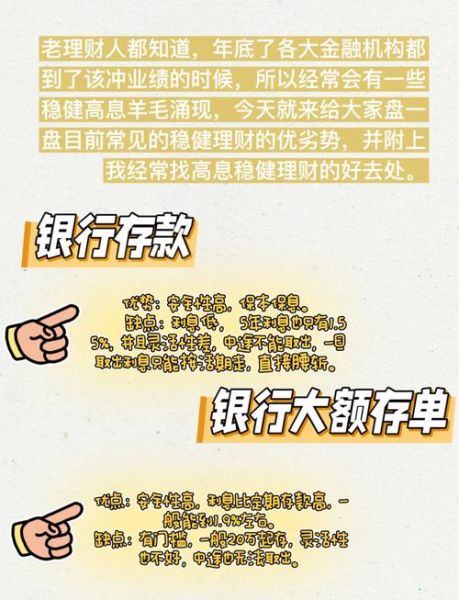

稳健理财产品有哪些?一张表看懂区别

| 产品类型 | 年化区间 | 风险等级 | 流动性 | 适合人群 |

|---|---|---|---|---|

| 货币基金 | 1.5%—2.2% | R1 | T+0/T+1 | 应急金 |

| 短债基金 | 2.5%—3.5% | R2 | T+1 | 目标金 |

| 养老储蓄 | 3.2%—4.0% | R2 | 5年可提前支取 | 保守型长期金 |

| 增额终身寿 | 复利2.8%—3.2% | R2 | 6年以上才回本 | 高净值传承 |

| 国债逆回购 | 1.5%—5%(节假日前高) | R1 | 1—182天可选 | 股票空仓期过渡 |

如何筛选“真”稳健?记住三条硬指标

市面上打着“保本高收益”旗号的产品太多,新手只需盯紧以下三点,踩坑概率直线下降:

- 发行主体:银行自营>银行理财子公司>保险资管>券商小集合,远离不知名私募。

- 风险等级:R1—R2是红线,R3以上波动可能吃掉一年收益。

- 历史最大回撤:货币基金几乎为零,短债基金<1%,若某产品曾回撤>3%,直接Pass。

实操案例:月薪8000元的90后怎么分配?

问:每月只剩3000元结余,如何既安全又跑赢通胀?

答:

- 1000元放货币基金,当作应急金,随存随取。

- 1000元定投短债基金,12个月后攒下1.2万旅行基金。

- 1000元买入养老目标日期2045基金,长期年化6%左右,退休时或翻三倍。

关键点:用自动扣款代替手动操作,防止“剁手”。

(图片来源网络,侵删)

稳健≠不学习,这三本书读透少走弯路

1.《小狗钱钱》:建立“金钱观”比选产品更重要。

2.《指数基金投资指南》:弄懂被动投资逻辑,避免被“明星基金经理”收割。

3.《国债期货与回购交易实务》:学会逆回购,节假日让钱也不“躺平”。

常见误区快问快答

Q:银行理财子公司产品一定安全吗?

A:不保本!2022年出现过多只R2级产品跌破净值,需看底层资产是否含非标。

Q:增额终身寿前6年没收益,是不是坑?

A:对短期资金是坑,对传承和养老是利器,关键看资金期限是否匹配。

Q:货币基金收益越来越低,要不要换债基?

A:应急金首要考虑流动性,债基T+1到账,急用钱时可能来不及。

2024年值得关注的三个新方向

1. 个人养老金账户:年缴上限1.2万,可抵税,产品池已扩至指数基金。

2. 银行理财“夜市”:部分股份行推出24小时申赎的现金理财,收益比货币基金高30—50BP。

3. REITs打新:保障房、产业园类REITs波动小,上市首日涨幅5%—15%,可作为稳健增强策略。

(图片来源网络,侵删)

评论列表