不少储户在搜索“村镇银行利率高吗”“村镇银行安全吗”时,往往陷入信息碎片化的焦虑。本文用一线调研数据与监管文件,拆解这两个高频疑问,并给出可落地的判断方法。

一、村镇银行利率到底高不高?

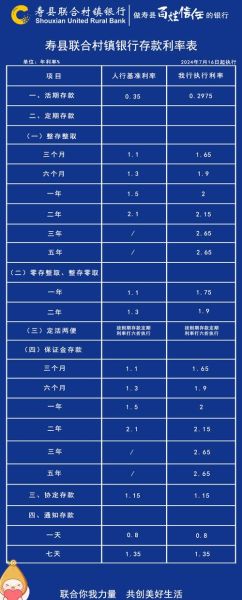

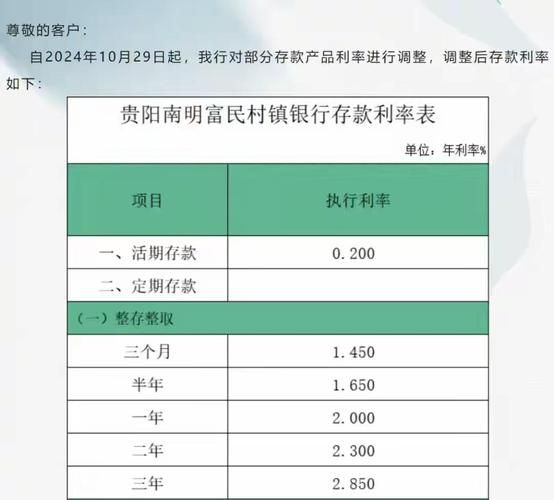

1.1 官方利率区间与“隐形上浮”

央行给村镇银行的基准利率与其他商业银行一致,但**村镇银行可上浮比例最高可达55%**。以三年期定存为例:

- 国有大行挂牌利率:2.60%

- 城商行普遍上浮后:2.90%

- 村镇银行实际执行:3.20%—3.50%

**注意**:部分机构通过“积分换礼”“存款送油”变相加息,折算后年化可达3.8%,但需确认是否计入存款保险。

1.2 高利率背后的资金成本逻辑

村镇银行吸储半径通常不超过县域,客户基础薄弱,**只能用利差换规模**。它们把资金主要投向:

- 当地小微企业贷款(利率8%—12%)

- 同业存单(利率2%—3%)

- 政策性再贷款(利率2%以下)

只要贷款端收益覆盖存款成本+运营成本,高利率就能持续。

二、村镇银行安全吗?监管与风险全景图

2.1 牌照含金量:不是“民间银行”

村镇银行必须由**银行业金融机构作为主发起行**,单一非金融机构股东持股≤10%。这意味着:

- 主发起行承担流动性兜底责任

- 银保监会按季进行MPA考核

- 需满足12%的资本充足率红线

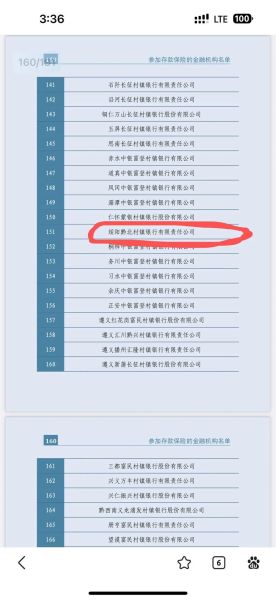

2.2 存款保险到底赔多少?

50万元本息全额赔付,但**以下情况除外**:

- 理财产品、结构性存款

- 股东及高管存款

- 被司法冻结的账户

建议:单笔存款不超过50万,分多笔存入不同法人机构。

2.3 近年风险事件复盘

| 事件 | 原因 | 处置结果 |

|---|---|---|

| 2022年河南某村镇银行 | 大股东违规吸储 | 发起行垫付资金,储户刚兑 |

| 2021年山西某村镇银行 | 不良贷款率超20% | 被城商行并购,客户权益不变 |

结论:**风险可控,但需远离高息诱惑的“伪存款”**。

三、如何快速判断一家村镇银行是否靠谱?

3.1 四步尽调法

① 登录国家企业信用信息公示系统,**核实主发起行持股比例**是否≥20%

② 查看银保监会官网“金融许可证”栏目,确认业务范围含“吸收公众存款”

③ 拨打银行客服,询问**存款是否纳入存款保险**并要求发送保单截图

④ 检查营业网点是否悬挂“存款保险标识”,缺一不可

3.2 观察三个预警信号

- 突然推出**“七日年化5%”**类活期产品

- 客户经理要求通过**非柜台渠道**转账到个人账户

- 年报显示不良贷款率连续两季上升且超过5%

四、储户实战策略:高息与安全兼得

4.1 阶梯式存款法

把100万拆成:

- 20万活期(应急)

- 30万一年期(利率2.1%)

- 50万三年期(利率3.4%,分两家村镇银行)

既锁定高息,又保证流动性。

4.2 利用“利率跳档”时点

每年12月与6月是银行冲存款考核月,**利率普遍上浮10—20个基点**。可提前与网点预约“限时加息”名额。

4.3 主发起行实力排行榜(2024Q1)

- 上海农商行系村镇银行:资本充足率14.8%

- 重庆农商行系村镇银行:不良率1.2%

- 北京银行系村镇银行:流动性覆盖率180%

优先选择上述背景的村镇银行,安全系数更高。

五、未来三年趋势:村镇银行会消失吗?

5.1 兼并重组加速

银保监会2023年发文鼓励“**主发起行吸收合并**”高风险村镇银行。预计县域机构数量将从1645家降至1200家左右,但**法人资格保留,客户合同继续有效**。

5.2 数字存款成新战场

多家村镇银行上线“微信小程序存款”,利率比柜面高0.2个百分点,同时支持**实时开具电子存款证明**,解决异地储户信任问题。

最后回到最初的问题:村镇银行利率高吗?确实比大行高0.5—1个百分点;村镇银行安全吗?只要认准持牌、存款保险、主发起行三大要素,50万以内放心存。把高息当成对“小银行”流动性的补偿,而非无风险套利,就能在县域金融里找到属于自己的稳健收益。

评论列表