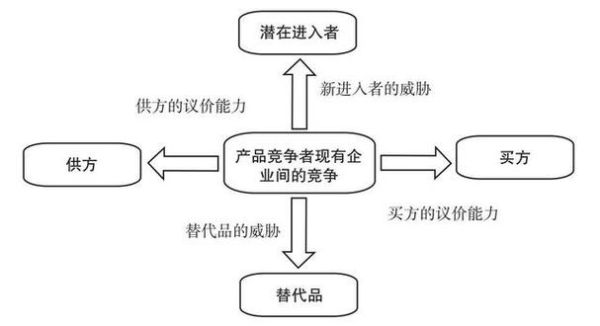

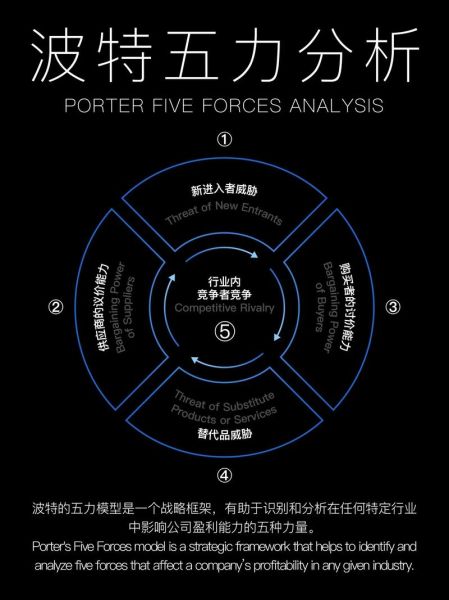

面对“双碳”目标、新能源冲击与全球能源格局重塑,煤炭企业最焦虑的莫过于:“明天还能不能赚钱?” 本文用波特五力模型拆解行业竞争格局,并给出可落地的突围路径。

(图片来源网络,侵删)

一、现有竞争者:价格战背后的“隐形战场”

国内煤炭产能集中晋陕蒙,2023年CR10产量占比已超53%。看似寡头,实则暗战:

- 成本维度:神华吨煤开采成本约180元,中小民营矿却高达300元,成本差就是生死线。

- 运输维度:浩吉铁路开通后,陕煤东送时间从30天缩至3天,直接改写“北煤南运”利润版图。

- 产品维度:化工用煤溢价高出电煤200元/吨,谁能拿到化工长协单,谁就避开红海。

自问自答:“中小矿如何活下去?” 答案:绑定区域电厂做“坑口直供”,把运输成本打下来,同时投资洗选设备提升热值,用质量换溢价。

二、潜在进入者:新能源不是唯一威胁

很多人盯着光伏、风电,却忽视了两类“跨界打劫者”:

- 大型电力集团反向收购:华能、国家电投近年拿下多个煤矿探矿权,实现“煤电一体化”对冲煤价波动。

- 化工巨头向上游延伸:恒力石化在陕西布局煤化工基地,自用煤需求直接锁定当地矿权。

进入壁垒真相:采矿权竞拍价已从每吨20元飙升至200元,加上安全环保投入超10亿元,资本门槛劝退90%的投机者。

三、替代品:风光储的“死亡曲线”

2023年光伏组件价格跌破1元/W,储能度电成本降至0.3元,对煤电形成“经济性替代”。但煤炭的不可替代性藏在三个场景:

(图片来源网络,侵删)

- 极端天气保供:2022年四川干旱导致水电出力骤降40%,紧急启停煤电救场。

- 钢铁冶炼刚需:高炉炼钢每吨需0.7吨焦炭,氢能炼钢成本目前是传统工艺的3倍。

- 煤化工深加工:煤制烯烃成本比油头路线低800元/吨,新疆广汇项目ROE连续三年超20%。

企业对策:与新能源企业签订“容量补偿协议”,将煤电机组转为调峰电源,赚取电价波动红利。

四、供应商议价能力:设备商比矿主更强势

煤炭企业的供应商分两类:

| 供应商类型 | 议价筹码 | 反制手段 |

|---|---|---|

| 综采设备商(如天地科技) | 液压支架交货期长达8个月 | 联合多家矿企集中采购,压价15% |

| 铁路运力(如太原局) | 旺季车皮计划紧张 | 投资铁路专用线,陕煤集团自建红柠铁路后运费降40% |

五、客户议价能力:电厂“长协锁喉”与化工“柔性采购”

国家要求电煤100%签订长协,5500大卡基准价675元/吨,看似保护煤企,实则暗藏杀机:

- 热值扣罚条款:实际结算价可能因灰分超标被扣减50元/吨。

- 月度指数联动:当市场价低于长协价时,电厂要求按市场指数执行。

而化工客户完全不同:鲁西化工等龙头企业采用“旬度招标+浮动定价”,煤企需具备快速调整煤质的能力。例如,伊泰集团通过模块化配煤系统,3小时内可切换高硫煤与低硫煤配比,拿下宁夏宝丰年300万吨订单。

六、突围路线图:从“卖煤炭”到“卖能源解决方案”

基于五力分析,煤炭企业可实施三级跳:

(图片来源网络,侵删)

- 短期止血:建立“煤矿-电厂-铁路”闭环,把吨煤物流成本压缩到80元以内。

- 中期转型:参股CCUS技术公司,将煤化工排放的CO₂卖给油田驱油,每吨可赚200元。

- 长期布局:在废弃矿井建设抽水蓄能电站,国家能源局已批复12个试点项目,单站IRR可达12%。

自问自答:“现在投资煤矿还来得及吗?” 答案:只投两类——资源禀赋极优的露天矿(剥采比低于3:1)或配套新能源调峰的煤电联营项目,其余都是火坑。

评论列表