一、为什么“十四五”成为中国电力结构转型的关键窗口?

“十四五”期间,中国电力需求年均增速预计保持在4%—5%,但新增电量中超过70%将来自非化石能源。政策端,《2030年前碳达峰行动方案》明确要求:到2025年,非化石能源占一次能源消费比重达到20%,风电、光伏总装机突破12亿千瓦。这意味着传统煤电的角色将从“主体电源”转向“调节电源”,新能源装机占比提升不再是选择题,而是必答题。

二、新能源装机占比提升的三条核心路径

1. 技术降本:光伏、风电LCOE还有多大下降空间?

2023年,中国光伏组件价格已降至1.2元/W以下,较2020年下降近50%。根据彭博新能源财经预测,到2027年,集中式光伏LCOE有望下探至0.20元/kWh,低于大部分省份燃煤基准价。风电方面,海上风机单机容量正从8MW向16MW迭代,单位千瓦造价预计再降20%。技术迭代带来的成本优势,是新能源装机占比提升的第一驱动力。

2. 电网消纳:如何解决“弃风弃光”顽疾?

国家能源局数据显示,2022年全国平均弃风率3.2%、弃光率1.7%,较2016年高峰时期下降超10个百分点。核心在于“源网荷储”一体化的推进:

- 特高压外送通道:2025年前将建成“24交14直”特高压工程,新增跨省输电能力1.2亿千瓦;

- 煤电灵活性改造:2.2亿千瓦煤电机组完成灵活性调节改造,可为新能源让渡3000亿千瓦时电量空间;

- 新型储能装机:2025年抽水蓄能、电化学储能规模突破6000万千瓦,实现“新能源+储能”平价上网。

3. 政策机制:绿电交易与碳市场如何形成合力?

2023年全国绿电交易量突破500亿千瓦时,溢价幅度0.03—0.05元/kWh。随着可再生能源消纳责任权重(RPS)从2024年起按省份分解考核,高耗能企业购买绿电将成为刚性需求。叠加碳市场扩容(预计2025年纳入电解铝、水泥等行业),新能源项目可通过“电-证-碳”三重收益缩短投资回收期1—2年。

三、区域分化:哪些省份将成为新能源装机增长极?

“三北”地区:风光大基地如何突破消纳瓶颈?

内蒙古、甘肃、新疆等省份风光资源可开发量占全国60%以上,但本地用电负荷不足。解决方案包括:

- “风光火储”打捆外送:例如陇电入鲁工程配套400万千瓦调峰煤电,确保通道利用率不低于4500小时;

- 就地发展绿氢产业:内蒙古2025年绿氢产能规划50万吨,可消纳150亿千瓦时新能源电量。

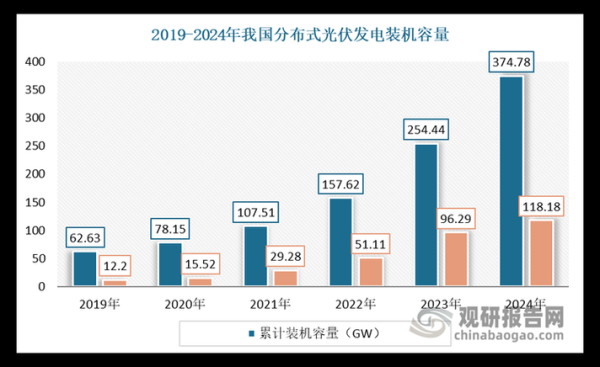

中东南部:分布式光伏如何破解屋顶资源碎片化?

浙江、江苏等省份通过“整县推进”+“虚拟电厂”模式,将分散的工商业屋顶聚合为可调负荷。2023年浙江虚拟电厂已接入分布式光伏520万千瓦,实现“每度绿电都有身份证”的精准溯源。

四、投资热点:哪些环节存在超额收益机会?

1. 海上风电“深海化”产业链

2025年广东、福建将启动漂浮式海上风电示范项目,动态海缆、系泊系统等核心设备国产化率不足30%,存在进口替代空间。预计2027年漂浮式风电造价可降至1.5万元/kW以下,IRR提升3—4个百分点。

2. 长时储能技术路线之争

锂电储能受限于2小时系统成本,而全钒液流电池、压缩空气储能在4小时以上场景中已具备经济性。国家能源局首批科技创新(储能)试点项目中,长时储能项目占比达40%,技术领先企业有望获得超额补贴。

五、用户侧变革:工商业如何抓住新能源红利?

对于用电企业而言,新能源装机占比提升带来两大机遇:

- 自建分布式光伏:在电价峰谷差超过0.7元/kWh的省份,工商业分布式光伏全投资IRR可达12%—15%;

- 参与需求响应:山东2023年需求响应补偿标准提高至3元/kWh,可调节负荷资源库规模突破1000万千瓦。

某江苏纺织园区通过“光伏+储能+需求响应”组合,度电成本从0.75元降至0.48元,年节省电费超2000万元。

六、风险预警:新能源装机占比提升的“暗礁”

尽管前景乐观,仍需警惕三大风险:

- 土地约束:集中式光伏项目用地政策收紧,2023年起全面实行“林光互补”用地标准,违规项目可能面临拆除;

- 电网投资滞后:特高压项目平均建设周期4—5年,若2024—2025年出现核准高峰,2027年前或出现阶段性外送通道不足;

- 国际贸易壁垒:美国UFLPA法案导致中国光伏组件出口成本增加10%—15%,可能倒逼国内降价竞争。

未来五年,中国新能源装机占比将从2023年的31%提升至2027年的45%以上,这一进程将重塑电力系统运行逻辑,也为产业链各环节创造差异化机会。

评论列表