一、为什么燃料电池突然成为资本新宠?

**政策、技术、场景三重共振** - 政策:中国“氢能中长期规划”明确2025年绿氢产能10-20万吨,美欧日韩同步加码补贴。 - 技术:质子交换膜寿命从5000小时提升到2万小时,系统成本四年腰斩。 - 场景:港口重卡、冷链物流、数据中心备电需求爆发,纯电路线难以覆盖。 ---二、燃料电池成本何时下降?拆解三大瓶颈

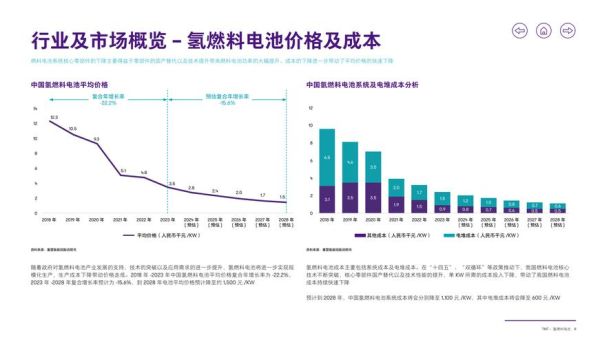

**Q:电堆成本还能降多少?** A:目前国产电堆价格已降至2000元/kW,**到2026年可再降40%**,驱动力来自: 1. 催化剂铂载量从0.4g/kW降至0.2g/kW; 2. 双极板从机加工石墨改为冲压金属板; 3. 年产10万套产线摊销固定成本。 **Q:绿氢价格何时能与柴油平价?** A:当前绿氢成本约25元/kg,**2027年可再生能源电价降至0.2元/kWh时,绿氢成本可低于15元/kg**,与柴油重卡燃料费用持平。 **Q:基础设施会不会拖后腿?** A:国内已建成加氢站350座,**中石化规划2025年再建1000座油氢合建站**,单站加注能力从500kg提升到1000kg,周转效率翻倍。 ---三、产业链机会藏在哪些细分环节?

**1. 上游制氢:电解槽赛道最拥挤** - **碱性电解槽**:国产化率90%,竞争激烈,毛利率压缩至15%。 - **PEM电解槽**:关键膜电极仍依赖杜邦,**国产替代空间>50亿元**。 **2. 中游系统:集成商开始分化** - **商用车系统**:亿华通、重塑科技占据70%份额,**2024年将出现200kW以上大功率产品**。 - **固定式发电**:潍柴动力、国氢科技主推兆瓦级系统,**数据中心订单年增300%**。 **3. 下游运营:谁能先跑出商业模式?** - **氢车租赁**:佛山、上海等地推行“车电分离”,**用户只需支付氢气费用,降低初始购置门槛**。 - **工业园区售氢**:氯碱副产氢提纯后售价12元/kg,**毛利率高达35%**。 ---四、海外经验给中国市场的三点启示

**美国:Plug Power的闭环打法** - 自建液氢工厂+加氢网络,**服务沃尔玛、亚马逊等固定客户**,锁定长期合约。 **日本:丰田Mirai的“以租代售”** - 消费者月租金仅5000元,**丰田承担燃料电池终身质保**,解决可靠性顾虑。 **韩国:政府主导的“氢经济”** - 2022年投入23亿美元补贴,**现代NEXO销量占全球氢乘用车60%**。 ---五、投资者如何避开“伪需求”陷阱?

**警惕三类项目** 1. **乘用车路线**:对比锂电已无成本优势,**丰田Mirai全球年销量不足2万辆**。 2. **小型无人机动力**:能量密度需求可由固态电池满足,**燃料电池系统复杂反而拖累续航**。 3. **家用热电联供**:中国天然气价格高于日韩,**经济性测算难以打平**。 **关注两个先行指标** - **绿氢项目IRR**:若内部收益率低于8%,说明商业模式不成熟。 - **加氢站利用率**:单站日加注量<200kg即面临亏损,**优先选择港口、矿区等封闭场景**。

(图片来源网络,侵删)

评论列表