美的集团到底属于什么行业?

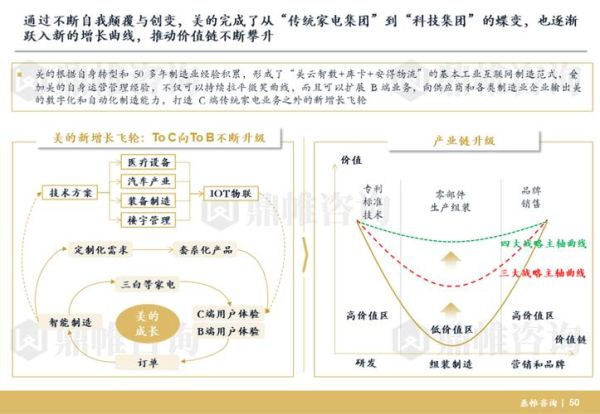

美的集团横跨家电制造、暖通空调、消费电器、机器人与自动化、数字化创新五大板块。若按申万行业分类,它被归入家用电器—白色家电;若按GICS,则落在耐用消费品。一句话:它是以家电为核心、向B端工业技术与数字化服务延伸的综合科技集团。

当前行业格局:谁在跟美的抢蛋糕?

国内对手

- 海尔智家:冰洗强势,海外并购经验丰富。

- 格力电器:空调市占率第一,渠道护城河深。

- 小米、华为:IoT生态打法,用性价比收割年轻用户。

海外巨头

- LG、三星:高端面板与芯片自研,品牌溢价高。

- 大金、开利:中央空调技术壁垒高,工程渠道稳固。

美的集团的核心护城河有哪些?

1. 全价值链数字化:从研发PLM、供应链SRM到渠道OMS,美的把订单交付周期缩短56%,库存周转天数降到33天,远低于行业平均。

2. 多品牌矩阵:COLMO主攻高端、小天鹅专注洗护、华凌锁定互联网性价比,形成价格段全覆盖。

3. 全球产能布局:在泰国、埃及、巴西等11国设有制造基地,规避关税并贴近市场。

4. 科技外延并购:收购库卡、高创、合康,补齐机器人、运动控制、工业互联网短板。

美的集团未来五年的增长引擎是什么?

1. B端业务:从卖产品到卖解决方案

问:中央空调还能怎么卷?

答:美的推出“iBUILDING”智慧楼宇平台,把空调、电梯、照明、安防全部接入云端,按每平方米运营能耗收费,客户CAPEX变OPEX,粘性瞬间提升。

2. 新能源热管理

新能源车电池需要精准温控,美的威灵汽车部件已拿下理想、小鹏订单,预计2025年收入破百亿。

3. 机器人国产替代

库卡中国本土化率从35%提升到85%,成本下降20%,配合政府“智能制造贴息贷款”,订单增速保持在40%+。

潜在风险:哪些灰犀牛必须警惕?

- 原材料波动:铜、钢、塑料占成本60%,若LME铜价上涨20%,毛利率将被拉低1.8个百分点。

- 海外合规:欧盟ERP新能效标准2025年生效,不达标产品直接退市。

- 渠道变革:抖音电商GMV已占家电线上15%,传统代理分销模式面临利润再分配。

投资者视角:如何给美的估值?

DCF模型下,假设未来五年CAGR8%,永续增长3%,WACC8.5%,对应每股价值75元。若B端业务超预期,估值可上修至85元。

相对估值:对比格力PE(TTM) 8.2倍、海尔12.1倍,美的11.3倍处于中枢,但ROE 23%显著高于同行,具备溢价空间。

消费者视角:为什么愿意为COLMO多掏30%?

答:COLMO把AI科技+理性美学做到极致——

• 空调可识别家庭成员体表温度,自动分区送风;

• 洗衣机通过AI摄像头识别衣物材质,匹配最佳程序;

• 全系列嵌入鸿蒙生态,手机碰一碰即可配网。

溢价不是智商税,是技术税。

结语:美的的下一站是“工业互联网公司”还是“消费科技公司”?

从财报结构看,C端家电仍贡献七成营收,但利润增速已放缓;B端工业技术与数字化服务占比虽不足三成,却贡献45%的增量利润。美的正在复制GE向Predix转型的路径,只是节奏更稳健、现金流更充沛。未来五年,如果新能源热管理与智慧楼宇双双放量,美的将完成从家电龙头到工业科技平台的蝶变。

评论列表