并购基金到底是什么?

并购基金(Buyout Fund)是一种以控股或重大股权收购为目的的私募股权基金,通常通过杠杆收购(LBO)、管理层收购(MBO)或管理层换购(MBI)等方式,获取目标企业的控制权,并在三至七年内通过价值提升、业务整合、上市或二次出售实现退出。

(图片来源网络,侵删)

与风险投资基金不同,并购基金更偏好成熟、现金流稳定、估值相对低的企业,而非早期高成长项目。

---并购基金的核心结构长什么样?

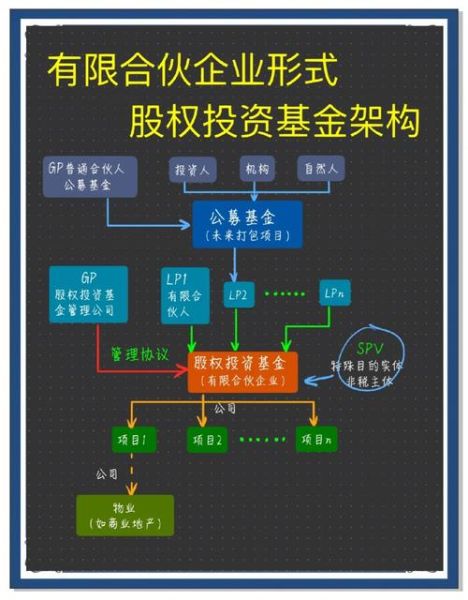

典型的并购基金结构可分为三层:

- 基金层面:有限合伙制(LP+GP),LP出资占比约九成,GP负责日常管理与投资决策。

- 项目层面:设立SPV(特殊目的载体)承接标的股权,SPV再通过银行贷款、债券或夹层融资放大杠杆。

- 运营层面:GP派驻董事或运营合伙人,深度介入公司治理、成本控制与战略调整。

杠杆比例通常在3:1到7:1之间,高杠杆意味着放大收益,也放大风险。

---并购基金如何寻找并锁定目标?

问:并购基金如何发现“被低估”的猎物?

答:核心在于行业深耕+数据挖掘+关系网络。

(图片来源网络,侵删)

- 行业扫描:聚焦周期性低谷或政策红利赛道,如传统制造、消费连锁、医疗连锁。

- 财务筛选:EBITDA连续三年为正、负债率低于行业均值、现金流覆盖利息倍数≥2。

- 管理层访谈:评估创始人退出意愿、团队稳定性、潜在协同空间。

- 估值谈判:以EV/EBITDA或DCF为主,辅以资产基础法,折价区间一般10%–30%。

并购基金如何“改造”企业?

问:收购完成后,基金如何提升企业价值?

答:围绕运营、财务、战略三条主线展开。

运营优化

- 砍掉亏损业务线,集中资源于高毛利核心产品。

- 引入精益管理,降低单位成本5%–15%。

- 数字化改造,提升库存周转率20%以上。

财务工程

- 置换高息债务,平均融资成本下降200–300个基点。

- 税务筹划,利用亏损递延或跨境架构节税5%–8%。

战略升级

- 横向并购,扩大市场份额,实现规模经济。

- 纵向整合,控制上游供应链或下游渠道,提升议价能力。

- 分拆上市,释放分部估值溢价。

并购基金如何退出?

问:退出路径有哪些?哪种最赚钱?

答:主流方式IPO、股权转让、二级市场减持、清算。

| 退出方式 | 平均IRR | 周期 | 适用场景 |

|---|---|---|---|

| IPO | 25%–40% | 4–6年 | 利润≥5000万、行业景气度高 |

| 股权转让(战略买家) | 18%–30% | 3–5年 | 协同效应明显、估值合理 |

| 股权转让(财务买家) | 15%–25% | 3–4年 | 现金流稳定、增长有限 |

| 清算 | -20%–0% | 1–2年 | 经营恶化、资不抵债 |

数据显示,IPO仍是收益最高的退出通道,但受监管周期影响大;战略买家并购则确定性更高。

(图片来源网络,侵删)

并购基金的风险点在哪里?

问:哪些环节最容易踩雷?

答:三大雷区需警惕。

- 估值过高:市场情绪火热时易溢价收购,后续业绩不达预期导致IRR腰斩。

- 杠杆失控:利率上行或再融资受阻,现金流无法覆盖利息,触发技术性违约。

- 整合失败:文化冲突、核心团队流失,营收下滑10%以上,直接侵蚀股权价值。

2024年并购基金的新趋势

问:当下行业风向有何变化?

答:四大关键词。

- ESG整合:欧美LP强制要求被投企业披露碳排数据,绿色并购溢价5%–10%。

- 分拆并购:大型集团剥离非核心资产,单笔交易规模下降30%–50%,但数量翻倍。

- 二级市场接续基金:老股转让需求激增,GP主导型S交易占比升至35%。

- 人民币基金崛起:科创板、北交所拓宽退出渠道,本土并购基金募资额年增40%。

普通投资者如何参与并购基金?

问:门槛高吗?有哪些替代方案?

答:传统门槛1000万人民币起,但可通过以下方式间接参与:

- FOF(基金中的基金):起投100万,分散投资多只并购基金,降低单一项目风险。

- QDII+海外PE ETF:如Invesco Global Listed Private Equity ETF,流动性好,管理费0.5%–1%。

- 并购主题公募REITs:2023年首批基础设施并购REITs上市,分红率4%–6%。

并购基金与产业资本有何不同?

问:同样是收购,基金打法与产业巨头差异在哪?

答:一句话总结:基金追求财务回报,产业资本追求战略协同。

| 维度 | 并购基金 | 产业资本 |

|---|---|---|

| 决策周期 | 3–6个月 | 6–18个月 |

| 控股比例 | 51%–100% | 20%–100% |

| 持有期限 | 3–7年 | 长期 |

| 投后管理 | 财务+运营 | 业务整合+品牌协同 |

产业资本更看重供应链互补或市场扩张,而基金更关注EBITDA增长与退出溢价。

评论列表