2013年果汁行业到底发生了什么?

翻开2013年的行业年鉴,你会发现那一年并不平静。原料价格剧烈波动、消费者健康意识陡升、电商渠道突然爆发,三件事几乎同时发生,把原本按部就班的果汁企业推到了十字路口。浓缩苹果汁出口价从年初的1800美元/吨跌至年末的1350美元/吨,跌幅接近25%,直接压缩了上游加工厂的利润空间;而终端超市货架上,标着“非浓缩还原”的NFC产品开始占据显眼位置,价格却高出传统产品一倍以上。

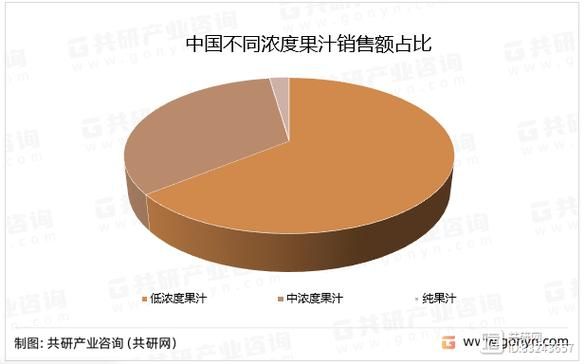

市场规模:增速放缓背后的真相

第三方调研机构给出的数字看似乐观:2013年中国果汁饮料零售量达到136亿升,同比增长7.8%。但拆开来看,**低浓度果汁(果汁含量≤25%)只增长了3.2%**,而**高浓度果汁(果汁含量≥50%)却增长了19.4%**。这说明什么?消费者开始“嫌弃”那些糖水味更重的低价产品,愿意为真材实料付溢价。

- 低浓度果汁:市占率从2012年的68%下滑到63%

- 高浓度果汁:市占率从2012年的12%提升到15%

- 100%纯果汁:销售额首次突破100亿元,成为细分冠军

消费心理:谁在买果汁,为什么买?

2013年,零点调查对12座一二线城市做了入户问卷,得出一个有趣的结论:“给孩子喝”首次超过“解渴”,成为购买果汁的首要动机。家长更关注配料表,如果看到“浓缩还原”“香精”“色素”,多半会把瓶子放回货架。于是,主打“零添加”的农夫山泉17.5°橙、汇源“鲜果生”系列迅速走红。

另一个变化来自白领人群。他们不再把果汁当饮料,而是当“轻食”。早餐一瓶300ml NFC橙汁,搭配全麦面包,热量控制在400大卡以内,既方便又体面。这种场景化需求,让便利店冷柜成为兵家必争之地。

渠道革命:电商突然杀出的黑马

2013年“双十一”,天猫食品类目销售额TOP10中,果汁第一次挤进两位——农夫山泉旗舰店的NFC礼盒单日卖出12万盒,客单价128元。这个数字在传统商超需要整整一个月才能完成。电商带来的不仅是销量,更是数据:25-35岁女性、江浙沪、iPhone用户、客单价100元以上,这些标签让企业第一次精准地“看见”了自己的核心消费者。

线下渠道也在悄悄洗牌。沃尔玛、家乐福开始缩减低浓度果汁SKU,把黄金位置留给高利润的新品;而全家、7-11等便利店则把冷柜温度从4℃降到2℃,只为让NFC果汁的保质期再多7天。

原料困局:苹果汁出口转内销的连锁反应

2013年,中国浓缩苹果汁出口量同比下滑18%,创下五年新低。外需疲软,加工厂只能把目光转回国内。但国内饮料厂早已习惯了低价采购,突然要接受“出口转内销”的高标准,双方拉锯了整整半年。最终结果是:浓缩汁价格跌至成本线附近,小型加工厂被迫停产,行业集中度从CR5的45%提升到58%。

对终端品牌来说,原料成本下降反而是个机会。汇源趁机推出“果肉多”升级款,把果汁含量从25%提到40%,却只加价1元,迅速抢占了低浓度市场的空白。

技术升级:冷链与无菌灌装成为胜负手

NFC果汁之所以能在2013年爆发,离不开两项技术突破:全程冷链+无菌冷灌装。前者解决了“鲜”的问题,后者解决了“存”的问题。以农夫山泉为例,其赣南脐橙基地到工厂的距离控制在50公里以内,采摘后6小时内完成榨汁、杀菌、灌装,全程0-4℃运输,最终产品保质期达到45天,足够覆盖电商+便利店的主流周转周期。

反观传统热灌装工艺,虽然成本低,但高温会破坏维生素C和风味物质,口感大打折扣。2013年,采用热灌装的低浓度果汁销量首次出现负增长,而冷灌装产品增速高达35%。

未来趋势:健康化、场景化、高端化

站在2013年的尾巴上,行业已经能隐约看见未来的轮廓:

- 健康化:减糖、零添加、功能性成分(膳食纤维、益生菌)将成为标配;

- 场景化:早餐、健身、加班、儿童零食,每个场景都会诞生对应规格和配方;

- 高端化:单价10元以上的产品占比将从2013年的8%提升到2016年的20%,NFC、HPP(超高压冷杀菌)技术进一步普及。

自问自答:2013年的教训对今天还有用吗?

问:2013年果汁行业最大的坑是什么?

答:盲目扩产低浓度果汁。那一年,某龙头企业在河北新建30万吨产能,结果投产即亏损,因为消费者已经不买账了。

问:2013年最成功的突围案例是谁?

答:农夫山泉17.5°橙。它用“产地限定+冷链直达+电商首发”三板斧,把一瓶橙汁卖出了苹果手机的仪式感。

问:如果穿越回2013年,你会给果汁企业什么建议?

答:砍掉所有果汁含量低于30%的产品线,把省下来的钱投到冷链和上游果园,哪怕短期财报难看,三年后你会感谢自己。

评论列表