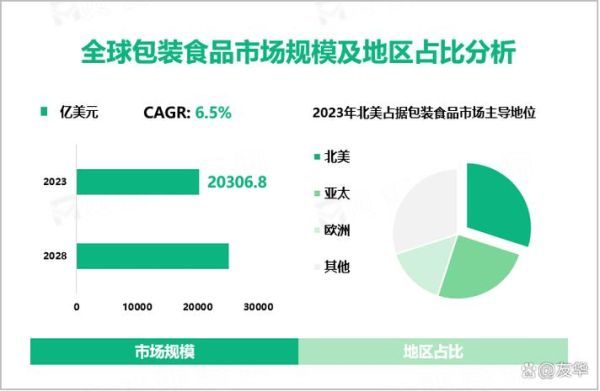

行业整体规模与增速

2023年全球食品包装市场规模已突破4,800亿美元,年复合增长率保持在5.3%。中国作为最大单一市场,贡献了近28%的份额,且增速高于全球均值1.8个百分点。驱动因素主要来自三方面:

(图片来源网络,侵删)

- 外卖经济持续扩张,2023年外卖订单量同比提升31%

- 预制菜赛道爆发,包装需求年增42%

- 低温鲜奶渗透率提升,带动高阻隔包装用量增长25%

政策监管如何重塑行业格局?

2024年实施的《限制商品过度包装要求》直接引发三大变革:

- 层数压缩:月饼包装从常见的5层减至3层以内,空隙率强制≤30%

- 成本重构:单个包装成本平均下降18%,但环保材料溢价抵消部分收益

- 技术迭代:激光微雕替代传统覆膜工艺,使塑料用量减少40%

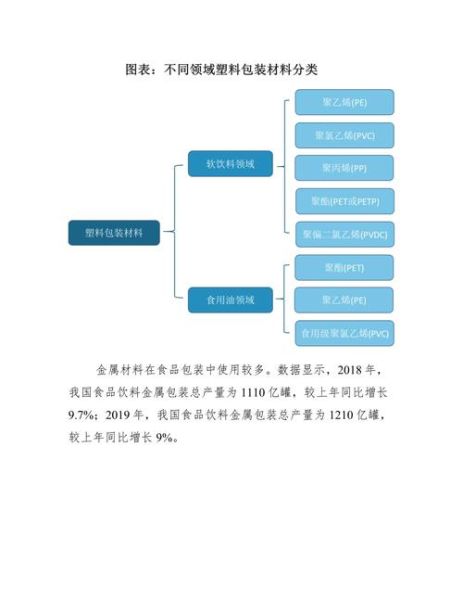

环保趋势下的材料革命

生物基材料商业化临界点

PLA(聚乳酸)价格已从2020年的2.8万元/吨降至1.9万元/吨,与传统PET价差缩小至1.3倍。头部乳企已将其应用于酸奶杯盖膜,单个盖膜碳排放降低62%。

纸塑复合技术突破

通过纤维定向排列技术,纸塑包装的阻氧性能提升8倍,达到0.8cc/㎡·day,已能满足6个月保质期的坚果包装需求。

消费者认知与支付意愿调查

第三方调研显示:

- 73%的一线城市消费者能识别FSC认证标识

- 愿意为环保包装支付溢价的群体中,54%接受≤10%的加价

- 但仅29%会主动查看包装回收说明,显示认知与行为存在断层

供应链端的降本增效实践

单一材质设计如何降低回收成本?

传统薯片袋采用铝塑复合结构,回收需分离7层材料。某国际零食巨头通过高阻隔PP单一材质替代,使回收价值从0.8元/kg提升至2.3元/kg,同时生产效率提高15%。

(图片来源网络,侵删)

智能包装的隐性收益

植入RFID温度标签的冷链包装,使酸奶运输损耗率从8%降至2%,虽然单个标签增加成本0.12元,但全生命周期节省0.37元。

未来五年的关键变量

行业将出现两极分化:

- 规模化企业通过化学回收技术(如解聚反应)实现闭环,预计2027年再生塑料占比可达35%

- 中小厂商转向可重复使用包装,某烘焙连锁的押金制周转箱已循环180次,单次使用成本降至0.04元

企业如何制定过渡策略?

分三步走:

- 短期(6个月):优化现有包装结构,如将天地盖盒改为插卡结构,减少胶带用量60%

- 中期(1-2年):引入30%再生含量的rPET,通过GRS认证获取品牌溢价

- 长期(3年以上):布局PHA微生物合成材料,其海水降解周期仅6个月

被忽视的细节风险

环保油墨的迁移问题:某品牌使用大豆油墨印刷后,在油脂类食品中检测出壬基酚迁移量超标,导致批次召回。这提醒企业必须同步升级油墨固化工艺。

(图片来源网络,侵删)

评论列表