全球能源转型背景下,石化需求真的见顶了吗?

答案:没有见顶,但结构正在发生深刻变化。

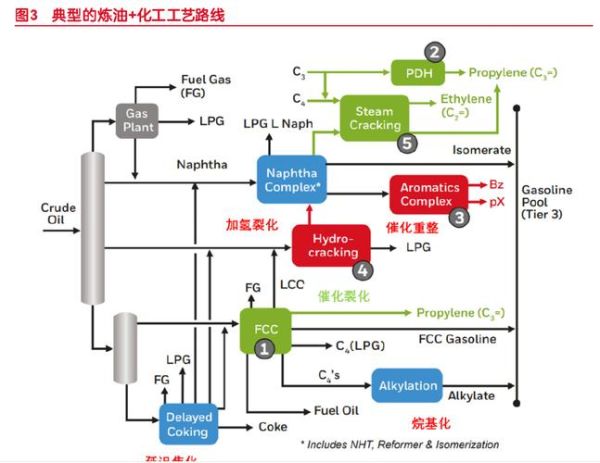

(图片来源网络,侵删)

过去十年,全球成品油需求年均增速约1.2%,而化工原料需求年均增速高达3.5%。“油转化”成为炼厂利润的新引擎,轻质烯烃、芳烃、润滑油基础油等化工品对原油的“吃干榨尽”能力持续提升。即便电动车渗透率快速上升,轮胎、涂料、包装、医药等下游仍依赖石化原料,需求曲线只是斜率放缓,而非掉头向下。

炼油产能扩张是否过剩?

答案:区域分化明显,亚洲局部过剩,中东、非洲仍缺口。

- 中国:2025年前新增产能约9000万吨/年,但同步淘汰落后产能6000万吨,净增量可控。

- 印度:三大炼化一体化项目合计4800万吨/年,瞄准出口与内需双轮驱动。

- 中东:以沙特Jafurah、科威特Al-Zour为代表,新增产能聚焦化工原料,成品油出口比例下降。

- 欧美:炼厂关闭潮延续,2023—2027年预计退出产能3000万吨/年,区域供应缺口由中东、亚洲填补。

结论:全球炼油开工率将从2023年的78%微降至2027年的76%,“结构性过剩”而非“绝对过剩”。

炼化一体化如何重塑竞争格局?

传统燃料型炼厂吨油利润不足5美元,而“炼油+乙烯+PX”一体化项目吨油利润可达25美元。三大路径正在加速:

- 原油直接裂解制烯烃(COTC):埃克森美孚惠州、沙特SABIC福建项目将原油中70%直接转化为化工品,成品油收率降至15%以下。

- 灵活焦化+烯烃回收:渣油深度转化,丙烯收率提升8个百分点。

- 炼厂副产氢气耦合绿氢:降低煤制氢碳排放,满足欧盟CBAM关税要求。

碳关税与绿色溢价:石化企业如何突围?

欧盟CBAM过渡期细则明确,2026年起每吨钢铝化工品需缴纳20—35欧元碳成本。突围策略分三步:

(图片来源网络,侵删)

- 源头降碳:采用可再生电力驱动的蒸汽裂解炉,巴斯夫湛江项目已示范。

- 过程减碳:CCUS装置与炼厂耦合,中石化齐鲁石化每年封存100万吨CO₂。

- 产品固碳:开发生物基BDO、可降解PBS,每吨产品隐含碳减排60%以上。

中国民营炼厂为何加速“出海”?

恒力石化、浙江石化、盛虹炼化三大民营巨头,2023年成品油出口配额占比已超45%。出海动因:

- 规避国内成品油“地板价”政策,出口吨油利润高80—120元。

- 锁定中东、非洲增长市场,2025年非洲汽柴油缺口将达4000万吨/年。

- 获取海外原油资源,参股阿联酋Upper Zakum、巴西Buzios油田,降低原料波动风险。

未来五年最值得关注的三类投资赛道

基于对200家石化企业的调研,资本正在向以下领域集中:

| 赛道 | 2023—2027年CAGR | 技术壁垒 | 代表企业 |

|---|---|---|---|

| α-烯烃(LAO) | 9.2% | 齐聚催化剂专利 | 卫星化学、壳牌 |

| 锂电级DMC | 15.7% | 电池级纯度99.99% | 石大胜华、巴斯夫 |

| POE光伏胶膜料 | 22.4% | 茂金属催化剂 | 万华化学、陶氏 |

问答:石化行业就业会被新能源“挤出”吗?

不会。虽然传统燃料岗位减少,但高端材料研发、碳足迹管理、数字化运维三类岗位需求激增。以浙江舟山绿色石化基地为例,2023年新增招聘中化工工艺工程师占比下降12%,而CCUS工程师、氢能项目经理、LCA分析师需求增长300%。掌握Aspen Plus、GHG Protocol、Python数据建模的复合型人才,薪酬溢价可达50%以上。

(图片来源网络,侵删)

评论列表