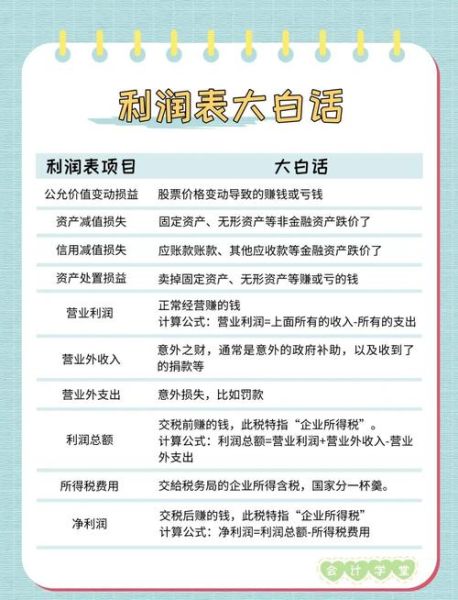

为什么肠衣企业利润率普遍偏低?

**原材料价格波动剧烈**是首要原因。猪、牛小肠收购价受生猪存栏量、饲料成本、疫病等多重因素牵动,过去五年最大振幅曾达42%。**产能利用率不足**紧随其后。国内前十家肠衣厂平均开工率仅68%,淡旺季差异明显,折旧与人工分摊居高不下。

**出口依赖度高**带来汇率与关税风险。2023年人民币对美元升值5%,直接压缩了以美元计价的订单毛利3.2个百分点。

---

肠衣行业核心财务指标拆解

毛利率:从“看价格”到“看结构”

- **天然肠衣**毛利率区间18%–25%,受口径等级影响大;**胶原蛋白肠衣**可达30%–38%,但需摊销前期研发。- **客户结构**决定溢价:药厂客户比食品厂客户平均高出6个百分点,因为认证门槛高、订单稳定。

- **区域差异**:欧盟市场因REACH法规附加检测费,毛利率反而比南美低4%,但账期更短,资金周转更快。

净利率:三费控制是胜负手

- **销售费用率**行业均值7.8%,头部企业通过“海外仓+本地化团队”压缩至5.1%。- **管理费用率**差异最大:自动化程度高的工厂能把该指标压到4%以下,而手工分级占比高的企业普遍超过9%。

- **财务费用率**与账期挂钩:对欧洲客户90天信用证,资金占用年化成本约2.4%;对东南亚客户即期TT,则几乎为零。

ROE:杠杆与周转的博弈

- **资产周转率**标杆企业能做到1.8次/年,关键在“冷链库存+滚动采购”模式,原料平均库存天数从45天降到28天。- **权益乘数**控制在1.5–2.0较为安全,超过2.5则容易因原料涨价导致现金流断裂。

- **净利润率**每提升1个百分点,ROE可放大1.5–1.8倍,可见内部挖潜比外部融资更有效。

---

如何通过财务手段提高利润率?

锁定原料成本的三种金融工具

- **生猪期货套保**:按未来6个月产量卖出对应手数,2023年某头部企业用此法锁定毛利1.1亿元。- **远期外汇合约**:对欧元、美元收入做1:1对冲,减少汇兑损失80%以上。

- **存货质押融资**:把库存肠衣按70%折扣率质押给银行,年化利率比流贷低2个百分点,释放现金流用于扩产。

数字化改造带来的费用压缩

- **AI视觉分级系统**一次性投入300万元,可将人工分级成本从每吨1200元降到400元,18个月即可回本。- **MES系统**让生产报废率从3.5%降到1.8%,按年产3000吨计算,直接增加毛利约200万元。

- **动态定价模型**根据原料实时行情+客户信用评级自动调整报价,平均提价空间可达2%–4%。

客户结构优化的财务测算

- **药厂客户**虽然认证费用高(一次性50万–80万元),但订单周期3–5年,净现值比食品客户高1.7倍。- **放弃低毛利贸易商**短期收入下降,但应收账款周转天数从75天降到35天,坏账率从2.1%降到0.3%。

- **自建海外仓**前置库存,客户可缩短交期10天,愿意溢价3%–5%,仓库折旧与增值毛利相抵后仍有盈余。

---

常见误区与实战纠偏

误区一:盲目扩产就能降本

自问:产能翻倍后折旧增加,若开工率仍不足,是否反而拉低ROE?自答:只有在订单饱和度>85%且原料供应稳定时才考虑扩产,否则优先改造现有产线提升效率。

误区二:只做出口忽视内销

自问:国内预制菜爆发,对胶原蛋白肠衣需求年增25%,为何还要押注单一汇率市场?自答:内销账期虽短,但需投入渠道费用,可用“高毛利新品+现款现货”策略,3个月即可打平费用。

误区三:忽视环保合规成本

自问:新《固废法》对肠衣加工残渣要求无害化处理,每吨增加成本200元,如何消化?自答:与有机肥厂签订长期供应协议,残渣售价可覆盖处理费60%,剩余部分通过产品提价1%即可转嫁。

---

未来三年盈利模型推演

- **基准情景**:原料价格年涨5%,产能利用率维持70%,净利率保持在6.5%。- **优化情景**:通过套保+数字化改造,原料波动影响减半,产能利用率提升到85%,净利率有望升至10.2%。

- **激进情景**:切入药厂+预制菜双赛道,客户溢价提升4个百分点,净利率可突破13%,ROE达到22%以上。

把财务指标拆解到每一个业务动作,利润率就不再是“算”出来的,而是“管”出来的。

(图片来源网络,侵删)

(图片来源网络,侵删)

评论列表