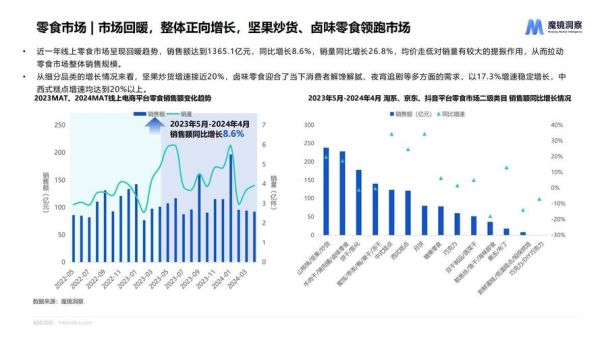

行业规模:谁在撑起万亿零食大盘?

根据艾媒咨询最新数据,2024年中国休闲零食市场规模已突破1.4万亿元,年复合增长率保持在7.8%左右。谁在贡献增量?

(图片来源网络,侵删)

- 下沉市场:三四线城市贡献新增销售额的52%,客单价虽低但频次高。

- Z世代:18-30岁人群占线上零食消费的61%,他们更愿意为“情绪价值”买单。

- 银发族:60岁以上人群年增速达18%,低糖坚果、冻干水果成为新宠。

渠道变迁:线下回暖还是线上称王?

线下渠道:便利店与折扣店逆袭

2024年便利店零食销售额同比增长12.4%,核心驱动力是“即时满足”。折扣店如零食很忙、赵一鸣通过大牌平替策略,将客单价压至15元以下,单日客流超3000人。

线上渠道:内容电商吃掉搜索电商份额

抖音电商零食类目GMV同比增长86%,爆款逻辑从“人找货”变成“货找人”。直播间秒杀价比日常价低30%-50%,但复购率仅18%,远低于天猫旗舰店的45%。

品类厮杀:哪些细分赛道跑出黑马?

健康零食:低糖低盐的“伪需求”还是真风口?

2024年低糖零食市场规模达430亿元,但消费者调研显示:63%的人看不懂成分表,实际购买仍取决于口感。真正突围的是“清洁标签”产品,如配料表仅有坚果和盐的每日黑巧。

地域美食:螺蛳粉味薯片为何能月销百万?

地方特色零食通过味觉猎奇+社交货币双重属性爆发。典型案例:

- 贵州辣椒脆:抖音话题播放量超2亿次,复购率35%。

- 山东钙奶饼干:中老年直播间单场卖出80万包。

价格带战争:9.9元与99元的生存法则

市场呈现M型消费:一端是极致性价比,另一端是高端体验。

(图片来源网络,侵删)

- 9.9元区:魔芋爽、素毛肚通过缩小克重(20g/包)实现“低价不低质”。

- 99元区:山姆会员店的榴莲蛋糕、Costco的混合坚果,用大包装+稀缺性锁定中产家庭。

消费者最爱买什么零食?数据拆给你看

TOP5长青品类

| 品类 | 市场份额 | 增长关键词 |

|---|---|---|

| 坚果炒货 | 18.2% | 每日坚果小包装 |

| 卤味零食 | 15.7% | 锁鲜装技术升级 |

| 巧克力 | 12.1% | 100%黑巧 |

| 膨化食品 | 11.3% | 非油炸工艺 |

| 肉干肉脯 | 9.8% | 0添加防腐剂 |

2024年突然爆火的3个新品类

1. 冻干奶酪块:儿童市场渗透率达27%,但成人零食化趋势明显。

2. 中式糕点0蔗糖版:泸溪河、虎头局等品牌通过代糖技术复刻经典味道。

3. 高蛋白脆脆虾:健身人群年消耗量增长300%,单包蛋白质含量≥15g。

品牌突围:白牌、厂牌、新消费谁能活?

白牌零食的生死线

义乌小厂商通过拼多多“万人团”模式,将牛肉粒价格压至0.3元/克,但2024年已有34%的白牌商家退出,死于食品安全抽检。

新消费的流量困境

2021年融资的15个明星零食品牌,至今仅3个实现盈利。关键教训:

(图片来源网络,侵删)

- 过度依赖小红书种草,复购率低于10%。

- 代工模式导致同质化,如90%的蛋黄酥由同一家福建工厂生产。

未来趋势:2025年值得押注的3个方向

1. 功能性零食:从“好吃”到“有用”

添加GABA、益生菌、玻尿酸的零食进入便利店黄金货架,价格敏感度降低40%。

2. 可持续包装:环保成为购买理由

使用玉米淀粉基包装的薯片,即使贵2元,仍有28%的Z世代愿意支付。

3. 情绪零食:解压、助眠场景细分

含茶叶茶氨酸的“晚安糖”在抖音月销50万瓶,评论区高频词是“加班”。

评论列表