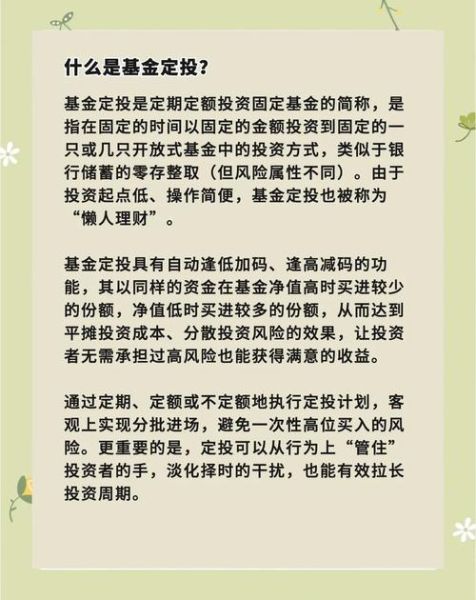

基金定投怎么选?基金定投收益高吗?这两个问题几乎出现在每一位准备长期理财的朋友脑海里。本文用实战视角拆解选基逻辑、收益来源与风险边界,帮你把“想投”变成“敢投”。

一、基金定投怎么选?先搞清“三把筛子”

1. 筛赛道:宽基还是行业?

宽基指数(沪深300、中证500)波动相对温和,适合新手;行业主题(新能源、医药)弹性大,适合愿意做功课的人。

自问:我能否承受30%回撤?

答:不能,就选宽基。

2. 筛费率:管理费+托管费+申购费

同一指数的不同基金,费率差可达0.8%/年,十年复利下来就是8%的差距。

排列对比:

• 被动指数:0.5%/年以内最佳

• 增强指数:0.8%/年以内可接受

• 主动基金:1.5%/年以内才考虑

3. 筛规模:2亿—100亿之间的“甜区”

规模太小有清盘风险,太大打新增厚收益被摊薄。

经验值:指数基金≥2亿,主动基金≥10亿。

二、基金定投收益高吗?拆解三条收益曲线

1. 市场β:长期年化8%—10%

以沪深300全收益指数为例,2005—2023年复合年化9.7%。

自问:为什么很多人没赚到?

答:因为中途下车。

2. 策略α:低估值+高股息再平衡

在沪深300市盈率<12倍时加倍定投,>18倍时减半,历史回测年化可提升到11%—13%。

3. 行为γ:纪律>择时

每月固定日期扣款,比“看心情”买入多赚2%—4%年化。

数据说话:蚂蚁财富2022报告显示,坚持24个月以上的定投用户,盈利概率达86%。

三、实战案例:用“双周+低估”策略跑十年

背景:2013年1月开始,每月8日、22日各投1000元沪深300ETF,低估区间(PE<12)加倍至2000元。

结果:

• 总投入:24万元

• 期末资产:52.3万元

• 年化收益:11.4%

• 最大回撤:-28.7%(2018年四季度)

关键动作:

1. 2015年6月PE>18倍,暂停新增,保留存量;

2. 2018年底PE<11倍,恢复双倍;

3. 2020年3月疫情砸坑,追加一次性子弹1万元。

四、常见误区快问快答

问:定投一定能赚钱吗?

答:拉长到5年以上,宽基指数盈利概率>80%,但行业主题可能踩雷。

问:周定投、双周、月定投哪个更好?

答:收益差距<0.3%/年,选自己发工资的节奏即可。

问:止盈点设多少合适?

答:目标收益率法(年化15%)或估值法(PE>历史80%分位)二选一,不要贪心。

五、工具清单:把复杂留给系统

- 估值查询:中证指数公司官网、理杏仁

- 回测平台:且慢指数估值、雪球组合

- 自动扣款:券商APP“智能定投”功能,支持PE分档扣款

- 记账复盘:MoneyWiz或Excel模板,每月更新一次IRR

六、进阶玩法:三条路通往更高收益

1. 核心+卫星组合

70%宽基做底仓,30%行业轮动,既稳又进攻。

2. 可转债+股指定投对冲

熊市用债性保底,牛市股性爆发,回撤可降至15%以内。

3. 全球多元配置

A股+美股+REITs,降低单一市场风险,年化波动率下降30%。

把上面六步跑通,你就拥有了属于自己的“长期提款机”。剩下的,只是耐心。

评论列表