一、快递行业竞争格局到底发生了什么变化?

过去十年,中国快递市场从“四通一达+顺丰”演变为“极兔搅局、菜鸟整合、京东自营扩张”的多元混战。2023年业务量突破1320亿件,增速却首次跌破10%,**存量竞争**成为主旋律。价格战、时效战、服务战三线并进,头部企业市占率差距缩小至不足3个百分点,**“微利甚至亏损抢规模”**成为公开策略。

(图片来源网络,侵删)

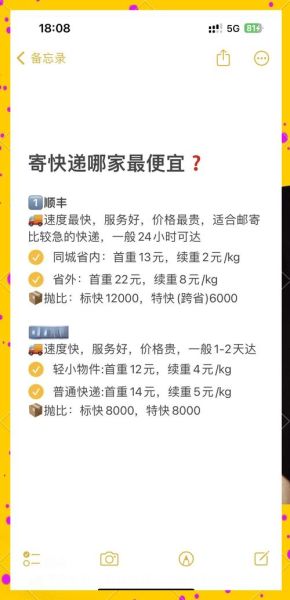

二、价格战打到什么程度?哪家快递公司最便宜?

以义乌发往全国的标准1kg电商件为例:

- **极兔**:最低1.2元/票(需日均万票以上)

- **韵达**:1.35元/票(大客户可谈至1.1元)

- **中通**:1.4元/票(含派费补贴)

- **圆通**:1.5元/票(旺季上浮0.2元)

- **顺丰电商特惠**:4.8元/票(时效48小时)

但**便宜≠最终成本低**。极兔虽报价低,若产生3%以上破损率,商家实际赔付可能反超中通。因此,**“最便宜”需综合破损、时效、罚款条款**。

三、时效竞争:谁真正做到了次日达?

国家邮政局2024年Q1测试数据显示:

- **顺丰航空件**:92.7%实现48小时内签收

- **京东快递**:核心城市次日达覆盖率89%

- **中通智航件**:长三角-珠三角次日达率78%

- **极兔极速**:仅55%达标,但成本比顺丰低60%

值得注意的是,**“次日达”定义暗藏差异**:顺丰以“揽收后24小时”计算,部分企业以“到件后24小时”模糊处理。

四、下沉市场:为什么极兔能逆袭?

极兔2020年进入中国市场时,采取**“农村包围城市”**策略:

(图片来源网络,侵删)

- 直接对接拼多多商家,**跳过省级加盟商**,县级代理利润率高达25%

- 在乡镇布设**“夫妻店”代收点**,单点成本仅800元/月(同行约2000元)

- 用**“0.3元/票补贴”**挖角通达系末端网点,半年内新增3.8万个村级站点

这套打法让极兔在2023年拿下**18%的乡镇市场份额**,而同期申通仅9%。

五、服务战:顺丰的护城河有多深?

当通达系陷入价格泥潭时,顺丰用**“差异化服务”**守住高端市场:

- 保价体系:全额保价2元可赔1万元,同行普遍按3‰收费且上限500元

- 温控网络:医药冷链车超1.2万辆,占行业总量47%

- 夜间派送:北上广深核心区域最晚23:00可上门,投诉率低于0.02%

2023年顺丰时效件收入增速达21%,**证明高端用户愿意为确定性支付溢价**。

六、未来三年,快递竞争将聚焦何处?

根据国家邮政局《“十四五”规划》及头部企业动向,三大变量正在酝酿:

- 无人车配送:京东已在北京亦庄试点L4级无人车,单票成本降至0.9元(人工约1.8元)

- 航空枢纽军备赛:顺丰鄂州花湖机场二期扩建后,单日吞吐量将达4000吨,中通嘉兴机场2025年投运

- 绿色包装强制标准:2025年起,不可降解塑料包装袋使用率需低于5%,**提前布局可降解材料的企业将获得3%-5%的政策补贴**

七、商家如何根据竞争格局选择快递?

不同品类商家可参考以下决策树:

(图片来源网络,侵删)

高客单价(>200元)→ 顺丰/京东(破损率<0.1%) 生鲜冷链 → 顺丰冷运或京东冷链(全程温控) 低客单价义乌货 → 极兔/韵达(成本敏感) 大件重货(>20kg) → 德邦/京东大件(计抛优惠)

关键提示:**签订协议时要求“派费直达网点”**,避免总部截留导致末端派送拖延。

八、价格战会停止吗?

短期看,**2024年行业单票收入已跌破2.3元**,接近运营成本红线,但极兔、菜鸟等资本方仍要求“规模优先”。中长期看,**当CR6市占率突破90%时**,头部企业将默契提价,参考2017年韩国快递市场整合路径,**预计2026年出现价格拐点**。

评论列表