征信修复流程:从“污点”到“清白”的完整路径

第一步:自查征信报告,锁定问题记录

很多人以为“征信修复”就是花钱找人洗白,其实官方渠道的第一步是免费自查。登录中国人民银行征信中心官网,每年可免费查询两次。重点核对:

• 信用卡逾期天数是否与实际相符

• 贷款账户状态是否显示“结清”而非“呆账”

• 公共记录(如水电欠费)是否已更新

若发现信息错误,可直接在线提交异议申请,这是最快、最省钱的修复方式。

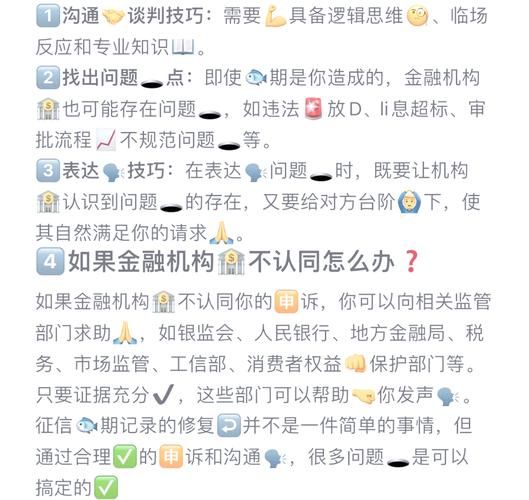

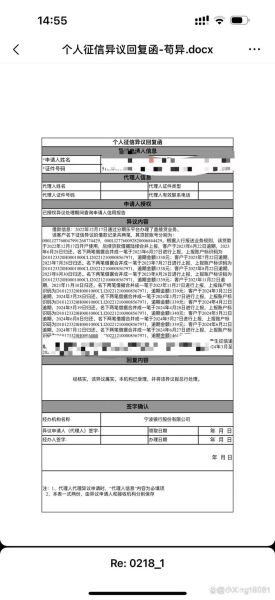

第二步:异议申诉的“黄金48小时”

提交异议后,征信中心会在48小时内转交数据报送机构(银行/消费金融公司)。此时需准备:

1. 身份证复印件

2. 还款凭证(如转账截图、结清证明)

3. 情况说明(模板:因出差未收到账单,非恶意逾期)

关键点:若银行在20日内未回复,可再次致电央行投诉,施压效率更高。

第三步:协商还款与“非恶意逾期”证明

对于真实逾期但已结清的记录,可尝试与银行协商开具“非恶意逾期证明”。话术示例:

“因突发疾病住院,导致信用卡逾期7天,现已全额还款,能否出具证明用于房贷审批?”

成功率排序:地方性银行 > 股份制银行 > 国有大行(需提供病历、住院发票等佐证)。

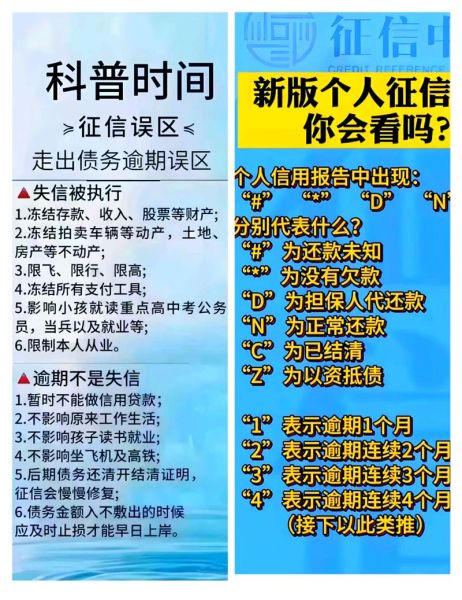

征信逾期多久能消除?时间线全解析

“5年自动消除”的真相

央行规定:逾期记录自结清之日起保留5年,而非从逾期当天计算。举例:

• 2020年1月逾期,2023年5月结清 → 2028年5月自动消除

• 若一直未还款,逾期记录会永久保留直至结清。

不同逾期类型的“寿命”差异

信用卡逾期:连续3次或累计6次,即使结清后5年内申请房贷仍可能被拒。

网贷逾期:部分平台(如借呗、微粒贷)逾期30天后即上报央行,但结清后2年影响大幅降低。

呆账/坏账:需主动联系银行将状态改为“结清”,否则即使过5年仍显示“未结清”。

加速消除的“隐藏技巧”

1. 信用卡账单日后还款:多数银行有1-3天容时期,逾期1天可申诉撤销。

2. 申请“信用修复培训”:部分省市试点,完成课程后可缩短公示期(如北京从5年缩至3年)。

3. 人工复核:对2019年前的历史记录,可要求银行重新核实(早期数据存在录入错误率高的问题)。

常见误区:这些“捷径”其实是陷阱

误区1:“征信修复公司”能内部删记录?

央行明确回应:任何机构无权删除真实逾期记录。所谓“修复”多为伪造病历、虚构证明材料,涉嫌违法。2023年已有17家此类公司被立案侦查。

误区2:销卡能消除逾期?

恰恰相反!销卡后逾期记录固定在征信最后一页,反而失去“用新记录覆盖旧记录”的机会。正确做法是:保持卡片正常使用,每月按时还款,24个月后银行审批更关注近期表现。

实战案例:90后程序员3个月恢复征信

背景:张先生因创业失败,信用卡逾期11次,征信显示“连三累六”。

操作步骤:

1. 第1周:结清所有欠款,要求银行出具结清证明

2. 第2-4周:向3家逾期银行邮寄《非恶意逾期说明》(附创业失败清算报告)

3. 第2个月:申请一张低额度信用卡,每月刷10笔小额并全额还款

4. 第3个月:征信更新显示“正常还款”,成功获批30万经营贷

未来趋势:征信“修复”将更透明

2024年起,二代征信系统新增“还款金额明细”字段,银行可查看逾期后是否持续还款。这意味着:

• 部分还款行为会被视为积极信号

• 频繁查询征信(如半年内超6次)将触发风控预警

建议每季度自查一次,避免“硬查询”堆积。

评论列表