为什么要做银行业竞争分析?

在利率市场化、金融科技冲击、监管趋严的多重压力下,**银行若不了解对手,就无法守住存量客户,更谈不上增量突破**。竞争分析的核心目的有三点:

(图片来源网络,侵删)

- 识别对手**真正的盈利点**,而非表面规模

- 预判对手**下一步产品布局**,提前卡位

- 发现**市场空档**,用差异化策略切入

银行业竞争分析五大维度

1. 资产规模与结构:谁在“虚胖”?

资产规模常被当作实力象征,但**高杠杆背后可能是高风险**。比较时要看:

- 贷款占总资产比例:高于同业均值,可能信用风险集中

- 同业资产占比:过高意味着资金空转,盈利质量差

- 核心一级资本充足率:低于监管红线,扩张空间受限

2. 负债成本:谁的“钱”更贵?

负债成本决定净息差底线。**城商行普遍比国有行高50-80BP**,原因有三:

- 网点少,吸储能力弱,依赖高息结构性存款

- 品牌弱,大额存单利率上浮到顶

- 同业负债占比高,市场波动时成本飙升

3. 客群画像:高端还是普惠?

用央行征信+银联交易数据交叉验证,可拆出三类客群:

- **国有行**:公务员、事业单位占比超40%,负债率低,理财偏好稳健

- **股份行**:白领、小企业主为主,信用卡活跃度高,分期需求大

- **互联网银行**:95后占比过半,单笔消费金额小但频次高,对利率不敏感

4. 科技投入:自建还是外包?

科技投入≠科技实力。关键看:

- 核心系统是否自主可控(国有行多自研,股份行混合,城商行外包)

- 年度IT资本化率:超过30%可能隐藏利润调节

- 专利数量:区块链、联邦学习专利多的银行,在开放银行场景中议价权更强

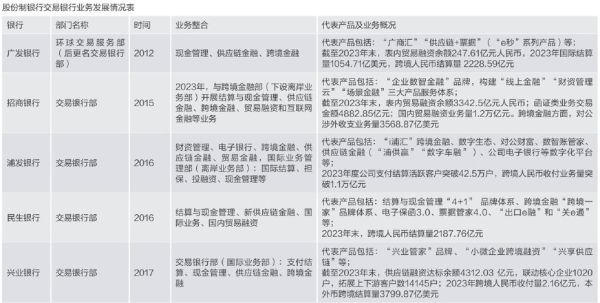

5. 非息收入:手续费还是投资收益?

非息收入占比高≠转型成功,需拆分来源:

(图片来源网络,侵删)

- **可持续**:理财、托管、投行手续费

- **不可持续**:债券浮盈、外汇估值收益

2023年招行非息收入中,**财富管理手续费占比达68%**,而部分城商行仍靠债券交易撑场面。

银行差异化竞争策略实战清单

策略一:区域深耕——“县域包围城市”

案例:某农商行在苏南百强县设立**乡村振兴事业部**,针对家庭农场推出“活体抵押贷”,利率比信用贷低120BP,不良率仅0.7%。

关键点:

- 与县农业农村局数据直连,实时掌握土地确权信息

- 引入保险公司“生猪死亡险”降低抵押物灭失风险

策略二:场景绑定——“无感金融”

案例:某股份行与新能源汽车厂商合作,车主**充电时自动触发信用卡分期**,无需额外操作。

底层逻辑:

(图片来源网络,侵删)

- 用API接口嵌入车企APP,获取车辆行驶数据

- 根据电池衰减模型动态调整授信额度

策略三:产品极简——“一页合同”

针对小微企业“怕麻烦”痛点,某互联网银行将**抵押贷合同从27页压缩到1页**,用二维码链接关键条款。

效果:客户从申请到放款平均耗时从7天缩短至4小时,**获客成本下降60%**。

策略四:生态反哺——“羊毛出在猪身上”

某城商行免费为菜市场摊主提供聚合支付,**条件是摊主存款留存率不低于30%**。

数据价值:

- 摊主日均流水1.2万元,沉淀存款3600元/户

- 按5000户计算,年新增存款沉淀超6亿元

常见误区与避坑指南

误区1:盲目对标“宇宙行”

国有行的**资金成本、政策红利**不可复制,中小银行应聚焦“做不大但做不深”的细分场景。

误区2:把金融科技当“万能药”

某股份行曾投入2亿元做区块链供应链金融,因**核心企业配合度低**,最终沦为内部记账系统。

误区3:忽视监管套利空间缩小

2024年起结构性存款“假结构”将被全面叫停,**靠高息揽储的银行需提前布局交易银行转型**。

未来三年竞争焦点预判

- 数据资产入表:客户数据将正式计入资产负债表,拥有高价值场景的银行估值重构

- 养老金融:个人养老金账户争夺战打响,谁能绑定代发工资企业,谁就能锁定20年资金流

- 跨境支付CIPS系统升级后,中小银行可通过“代理行+API”模式切入外贸企业蓝海

竞争分析不是一次性报告,而需建立**季度滚动监测机制**:每月跟踪对手APP版本更新,每季度拆解财报附注,每半年实地调研标杆网点。只有像猎豹一样紧盯猎物,才能在银行业淘汰赛里活下来。

评论列表