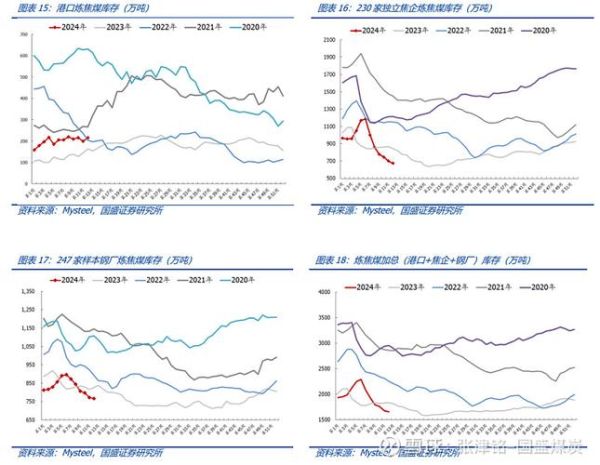

炼焦煤价格为何波动如此剧烈?

炼焦煤价格受**国际海运煤价、国内安全检查、下游钢厂补库节奏**三重因素叠加影响。2023年四季度至今,山西低硫主焦煤从年初的2300元/吨跌至1850元/吨后又反弹至2100元/吨,振幅接近15%。核心原因在于:**进口煤集中到港+焦化厂主动去库**导致短期供给过剩,而春节后钢厂高炉复产又迅速扭转预期。 ---全球炼焦煤资源分布与中国的对外依存度

- **澳大利亚、蒙古、俄罗斯**占中国进口量83%,其中澳煤以低灰低硫著称,蒙古煤以运距短、成本低取胜。 - **中国炼焦煤对外依存度约12%**,但优质主焦煤缺口高达30%,必须依赖进口调节。 - **2024年蒙古ETT矿长协价挂钩普氏指数**,意味着蒙煤定价权进一步国际化。 ---国内产能释放的瓶颈在哪里?

安全检查常态化压制有效供给

山西、河北等主产区推行**“月度安全大检查”**,导致煤矿开工率常年维持在75%-80%,低于动力煤矿井10个百分点。2023年因事故停产的煤矿合计产能超过4000万吨,相当于全国总产能的8%。新增产能投产节奏慢于预期

- **“十四五”规划新增炼焦煤产能8000万吨**,但实际投产进度不足50%,主因环评手续复杂、配套洗煤厂建设滞后。 - **智能化改造投入高**:单座120万吨矿井需追加投资2.3亿元,民营矿企积极性不足。 ---下游需求:钢厂高炉大型化如何改变煤种结构?

- **5000m³以上高炉占比从2015年的12%提升至2023年的34%**,对焦炭热强度要求提高,推动**低硫主焦煤配比从35%升至45%**。 - **喷吹煤替代效应**:每增加1%喷吹煤用量,可减少0.7%炼焦煤消耗,但受制于高炉富氧极限(目前主流为28%)。 ---2024年炼焦煤市场三大悬念

悬念一:澳煤进口是否恢复零关税?

若中澳贸易关系缓和,**澳煤到岸成本或下降80-100元/吨**,直接冲击山西煤市场份额。目前京唐港澳洲峰景煤CFR价已跌至245美元/吨,较2022年高点腰斩。悬念二:焦化行业产能置换能否缓解过剩?

- **山东、江苏4.3米焦炉淘汰倒计时**,涉及产能2600万吨,但山西、内蒙新建6.25米及以上焦炉产能达3100万吨,**净增产能500万吨**。 - **焦化厂焦煤库存可用天数从18天降至12天**,低库存策略放大价格波动。悬念三:新能源炼铁技术何时形成实质性替代?

宝武集团氢基竖炉试验项目2024年将消耗**10万吨球团矿+2万吨天然气**,折算仅替代0.3%炼焦煤需求,**十年内难以动摇传统高炉地位**。 ---贸易商如何捕捉波段行情?

1. **港口价差套利**:当京唐港与防城港价差超过150元/吨时,可触发北煤南运。 2. **基差交易**:利用大商所焦煤期货与现货基差,在**基差<-100或>+100**时建仓。 3. **蒙煤通关监测**:每日跟踪甘其毛都口岸通关车数,**单日低于800车**往往预示供给收缩。 ---焦化厂采购策略的进化方向

- **“低库存+锁价长协”**:与山西焦煤、平煤集团签订季度定价合同,占比从40%提升至60%,规避现货暴涨暴跌。 - **煤种替代实验**:用三分之一焦煤+瘦煤组合替代部分主焦煤,**成本可降低80-120元/吨**,但需通过小焦炉试验验证CSR指标。 ---未来五年炼焦煤定价机制猜想

- **指数化定价占比将突破70%**:普氏、汾渭、钢之家三大指数互相牵制,减少单边操控。 - **“期货+现货”联动**:钢厂通过卖出焦煤期货锁定利润,**2023年河钢集团套保规模已达现货采购量的25%**。 - **区域价差收敛**:随着浩吉铁路运力提升,**陕北煤与山西煤价差有望从200元/吨缩窄至80元/吨以内**。 ---投资者必须警惕的两大灰犀牛

- **印尼低灰煤转产**:印尼政府计划2025年前将2000万吨动力煤产能转向炼焦煤,可能改变海运煤格局。 - **废钢循环体系完善**:中国废钢资源量预计2027年达到3.5亿吨,**每增加1000万吨废钢应用,将减少约400万吨焦炭消耗**,间接压制炼焦煤需求。

(图片来源网络,侵删)

评论列表