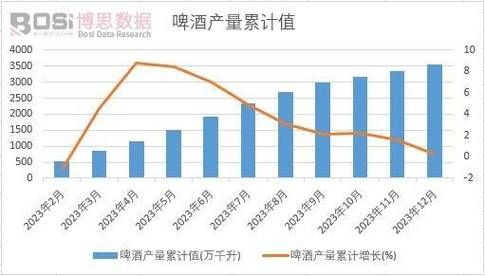

全球啤酒行业现状:销量放缓背后的结构性机会

过去十年,全球啤酒总销量从18.9亿升微降至18.6亿升,但销售额却从5900亿美元攀升至7300亿美元。这说明什么?“量减价增”成为主旋律,高端化与品类细分正在重塑竞争格局。

区域冷热不均:谁在增长,谁在萎缩?

- 亚太仍是最大增量池:中国、越南、印度贡献全球增量的62%,其中印度年复合增速高达12.3%。

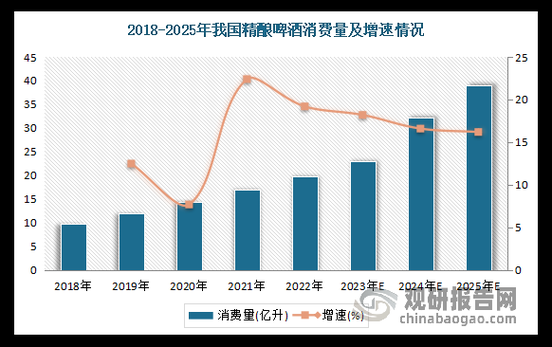

- 欧美成熟市场两极分化:美国精酿渗透率突破13.8%,而德国传统拉格销量连续三年下滑2%以上。

- 拉美与非洲的潜力:巴西高端啤酒年增速9.7%,尼日利亚成为百威英博在非洲的第三大利润中心。

精酿啤酒如何打破巨头垄断?

1. 用“风味地图”锁定细分人群

精酿品牌不再比拼酒精度,而是构建“风味坐标系”:横轴苦度(IBU),纵轴麦芽浓度(EBC)。例如美国Tree House以浑浊IPA占据“高苦度高果香”象限,复购率超45%。

2. 本地化原料的故事溢价

日本Coedo用本地红薯酿造琥珀艾尔,单瓶售价12美元仍供不应求;中国拳击猫将崇明岛柑橘皮融入小麦啤,溢价达300%。

3. DTC模式绕过渠道封锁

美国Other Half通过官网预售限量罐装,24小时售罄8000箱;中国斑马精酿用微信小程序直销,物流成本降低22%。

工业啤酒的反击:规模化与数字化的组合拳

百威英博的B2B平台BEES已覆盖50万中国夫妻店,通过AI预测将库存周转缩短3.5天;喜力推出“Fresh Brew”现打啤酒站,单店日销可达500升。

消费者到底在为什么买单?

通过调研12国、8000名啤酒饮用者发现:

- 61%的Z世代将“社交属性”排在口感之前,罐身设计成为关键决策点。

- “低糖低卡”标签让产品溢价空间提升18%,但需真实标注营养成分。

- “可持续”不再只是口号:使用再生铝罐的品牌认知度高出27%。

未来五年三大确定性机会

1. 无醇啤酒的技术拐点

喜力0.0通过真空蒸馏技术将酒精度降至0.03%,口感测试与常规拉格差异度仅8%,2023年全球销量突破1.2亿升。

2. 跨界场景渗透

百威与星巴克合作推出咖啡啤酒,攻占下午茶时段;日本三得利将啤酒酵母用于烘焙,创造“啤酒面包”新SKU。

3. 区块链溯源的溢价实验

丹麦Mikkeller将每批次麦芽的农场坐标、烘焙曲线写入NFT,限量款拍卖价达2000美元/瓶。

中小品牌如何制定“不对称战争”策略?

自问:资金不足能否打价格战?

自答:用“时间差”换空间。例如中国京A在巨头布局无醇赛道前,抢先推出0.3%酒精度的浑浊IPA,占据心智后反向授权给连锁便利店。

自问:如何对抗巨头的渠道霸权?

自答:把酒吧变成“前置仓”。英国BrewDog将直营酒吧作为电商配送节点,实现2小时达,单店坪效是传统渠道的4倍。

尾声:啤酒业的终局是“液态社交平台”

当产品成为社交货币,品牌竞争将升维到“内容+社群+数据”的三重战场。谁能把一杯啤酒变成用户愿意晒、愿意聊、愿意收藏的数字资产,谁就能在下一个十年赢得主动权。

评论列表