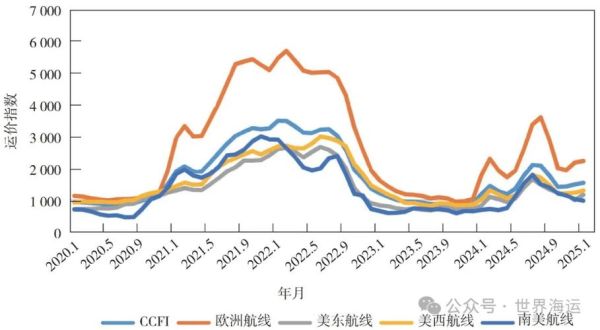

全球贸易复苏能否带动海运需求?

2023年第四季度,WTO将全球商品贸易量增速预期从1.7%上调至2.6%,直接推高了集装箱船东的信心。但**需求回暖并非均匀分布**:欧美补库存集中在三季度,拉美与非洲航线却出现货量下滑。船公司采取“**运力局部转移**”策略,把原本投放在跨太平洋航线的部分8000TEU船舶调至中东印巴线,结果美西线舱位利用率在12月重新升至92%,而中东线运价却因供给过剩两周内下跌14%。

2024年运价走势的三大关键变量

1. 新船交付节奏与拆解量对冲

Clarksons数据显示,2024年将有**290万TEU新运力下水**,创历史纪录;与此同时,20年以上老龄船预计拆解量仅45万TEU。**供给净增速或达7.8%**,远超需求端3%左右的增幅。船公司为保运价,大概率延续“**空白航班+慢速航行**”组合拳:马士基已宣布春节前后取消亚欧航线11个航次,相当于市场周运力缩减8%。

2. 红海危机持续多久?

绕行好望角使上海—鹿特丹单程航行时间从31天拉长至42天,**相当于变相抽走9%—12%的有效运力**。若胡塞武装袭击延续至下半年,运价将获得持续支撑;一旦局势缓和,运力瞬间回流,运价或出现“**高台跳水**”。

3. 环保法规带来成本再分配

2024年1月起,EU ETS将航运纳入碳排放交易体系。按当前碳价80欧元/吨估算,**每TEU从亚洲到欧洲需额外增加约35—50欧元成本**。船公司大概率通过燃油附加费(BAF)或独立碳附加费转嫁,托运人需提前锁定长约以对冲波动。

货主如何锁定低成本舱位?

自问:现在签长约还是继续随用随买?

自答:若年度货量超过500TEU且能提前30天给船公司滚动预报,**12—14个月的长约价通常比即期市场低150—200美元/FEU**。但需注意附加费条款,把**BAF、CAF、DDC**全部设为浮动上限,避免被二次收割。

中小货代生存空间被压缩了吗?

三大联盟控制全球81%的运力,直接对接大货主后,**传统二级货代的订舱佣金从3%降至0.8%**。但危机也孕育机会:

- **拼箱集拼**:利用跨境电商碎片化需求,把多家小票货集中成整柜,赚取拼装利润。

- **目的港延伸**:在洛杉矶、汉堡等拥堵港口提供**清关+后段卡车**打包服务,毛利率可达18%—22%。

- **数字化订舱平台**:与船公司API直连,实时显示剩余舱位,减少人工询价时间。

未来五年,哪些航线值得提前布局?

基于联合国贸发会议(UNCTAD)的贸易预测模型:

- 墨西哥—美国跨境快航:近岸外包(Nearshoring)带动墨西哥对美出口年增9%,2027年前需新增12条2500TEU级周班航线。

- 越南—美东全水路:越南对美出口份额已从2018年的6%升至2023年的12%,但美西港口劳工谈判反复,**经苏伊士运河的全水路时效仅比美西+铁路慢4天**,运价却高不到300美元/FEU,性价比凸显。

- 中东印巴—非洲回程:非洲进口汽车、建材激增,但回程货长期匮乏。利用中东石化产品转运至蒙巴萨、拉各斯,**可提升船舶回程装载率至75%以上**,降低空驶成本。

技术变量:甲醇双燃料船何时成为主流?

马士基已下单19艘16000TEU甲醇动力船,2024年起陆续交付。当前绿色甲醇到岸价约1200美元/吨,是传统低硫燃油的2.5倍,但**欧盟Fit for 55政策将化石燃料碳成本推高至200欧元/吨后,甲醇船的单箱成本优势将在2026年显现**。货主若与船公司签署“绿色航运走廊”协议,可提前锁定碳中和舱位,满足欧美零售品牌ESG要求,获得每TEU约20—30美元的品牌溢价。

结语:把波动转化为利润的三条行动清单

1. **建立双月运价监测仪表盘**,将SCFI、FBX、WCI三大指数与自身货量做回归分析,提前四周识别拐点。

2. **与两家以上船公司+NVOCC签署阶梯式长约**,运价跌破触发点时自动增加舱位,反之则减少。

3. **把20%的物流预算投入“弹性运力”**,如快船+铁路联运、空运+海运混载,以应对极端黑天鹅。

评论列表